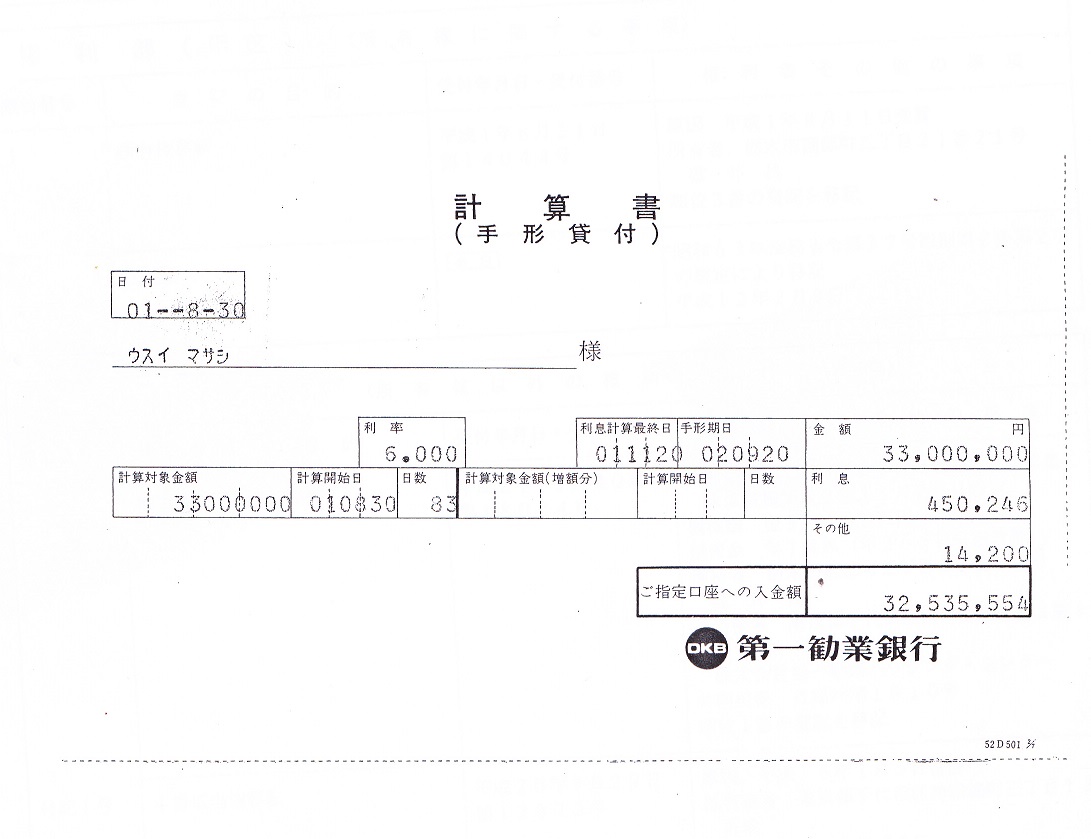

さてこの融資でも純資産を利益に付け替える方法で紹介した銀行員の鈴木さんが大活躍です。一連の不正融資が発覚したのはこの融資がそもそもの始まりなのです。下記の 登記識別情報をご覧ください。建物の保存登記の日付、保証契約が締結された日付、抵当権と根抵当権の登記がなされた日付がめちゃくちゃです。さすが総会屋銀行の 第一勧銀さんです。やはり普通の銀行とはやることが違います。大変に参考にはなりますが、このような人たちと同じにはなりたくありません。平成元年8月30日に実行されて いる手形期日が異常に長い貸付が水増しした債権であり飛ばしです。顧客のことを考えているのであれば無担保の証書貸付を実行して返済計画のある融資にするはずです。 少なくともこの銀行は同様の問題を何件も抱え込んでいるはずです。なぜならばこれは銀行の会計上の問題であり1件だけであるとは考えられないからです。

| 書類の名称とリンク | 説明 |

|---|---|

| 手形の計算書 | 手形の計算書のみしかないがこの手形貸し付けの手形期日に注目していただきたい。貸付期間が1年以上の 手形貸付である。時期はバブル崩壊前後であり証書貸付よりも手形貸し付けの実績のほうが銀行内部で評価 されていた時代である。「住宅が購入できますよ。手続は銀行にすべてお任せください」 という甘言で異常なことをしていたわけである。 |

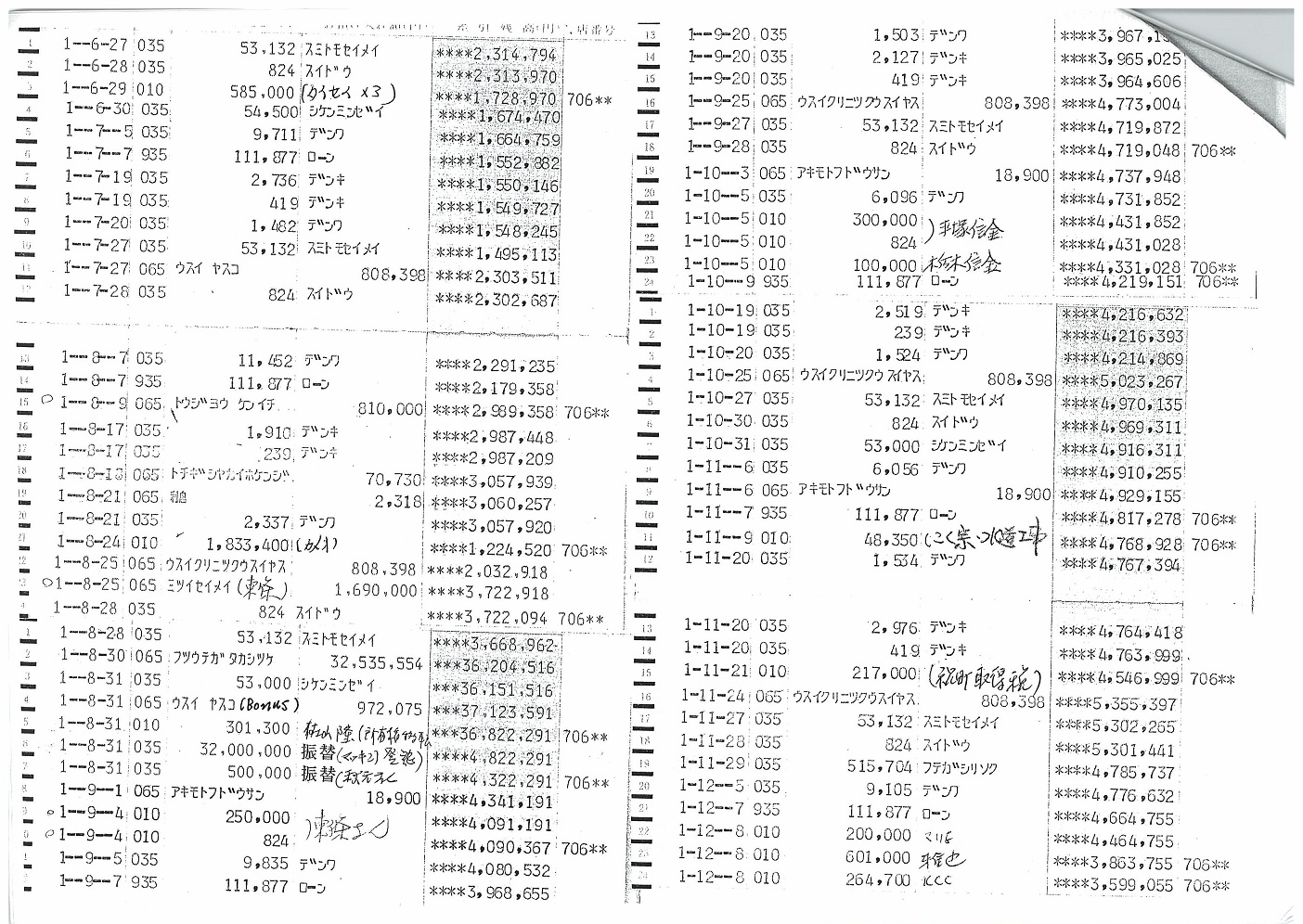

| 総合口座1354713の情報1 | 元年8月30日の取引が重要である。 |

| 総合口座1354713の情報2 | |

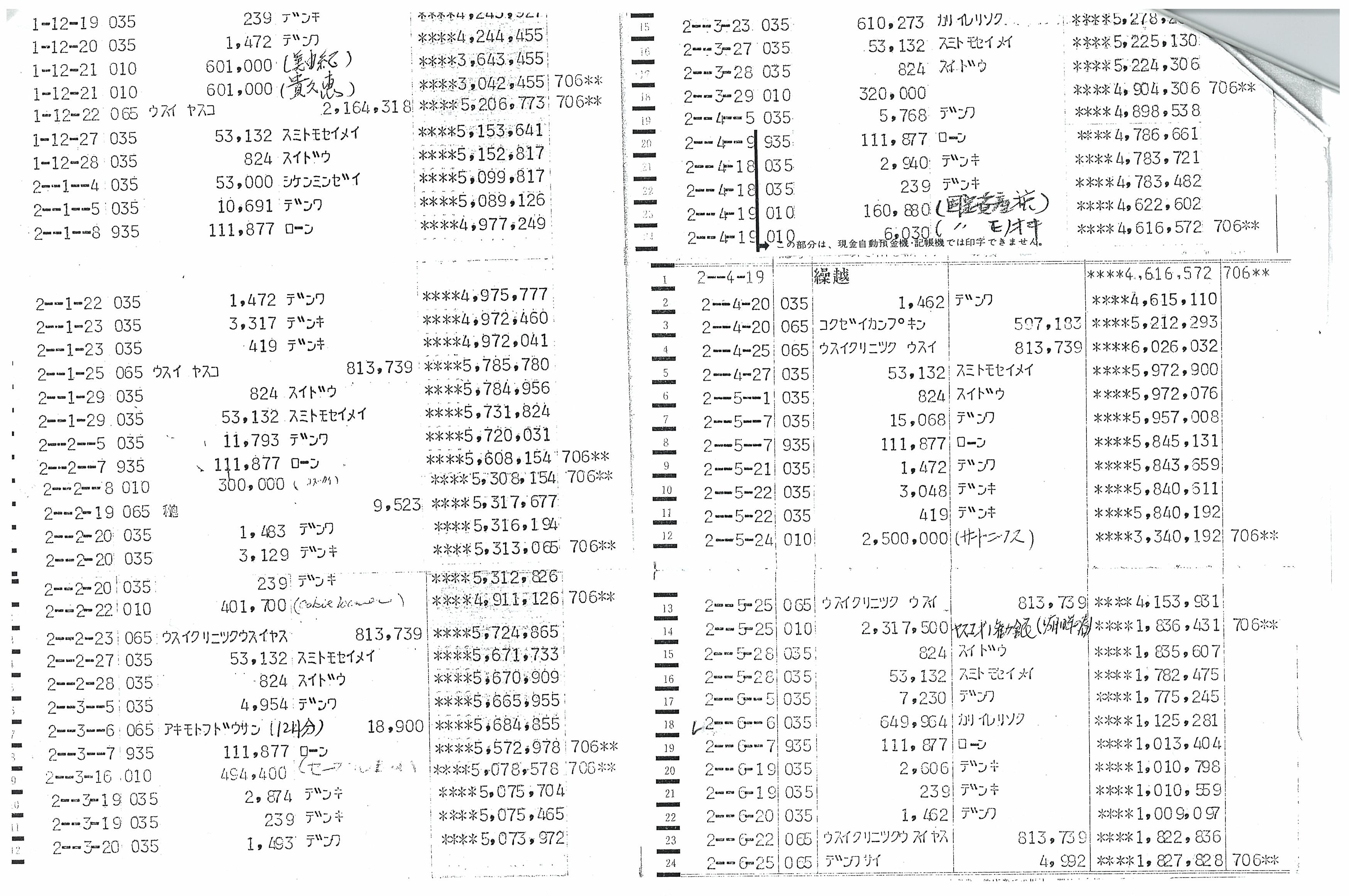

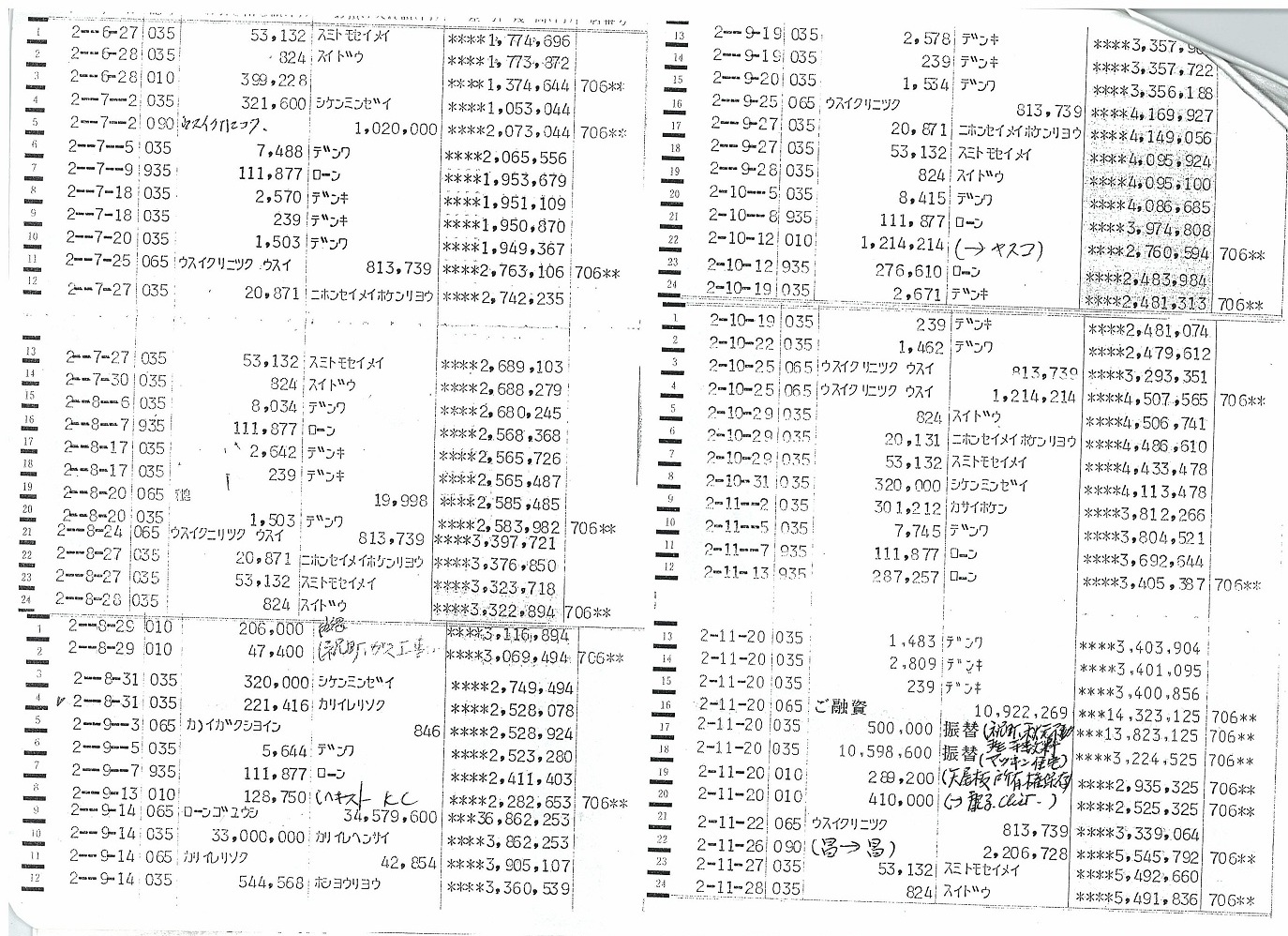

| 総合口座1354713の情報4 | 平成2年9月14日の情報が重要である。 |

| 総合口座1354713の情報5 | |

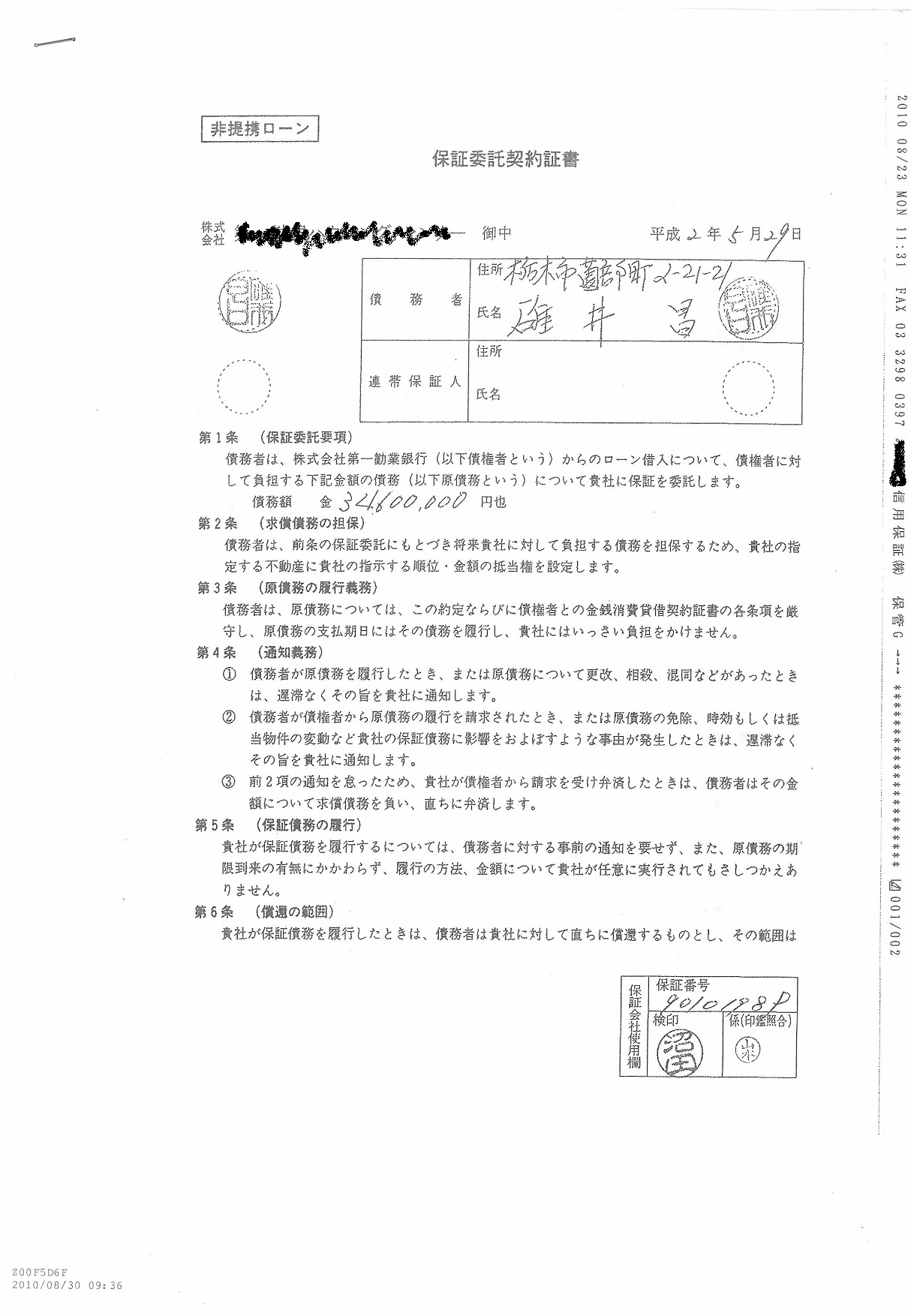

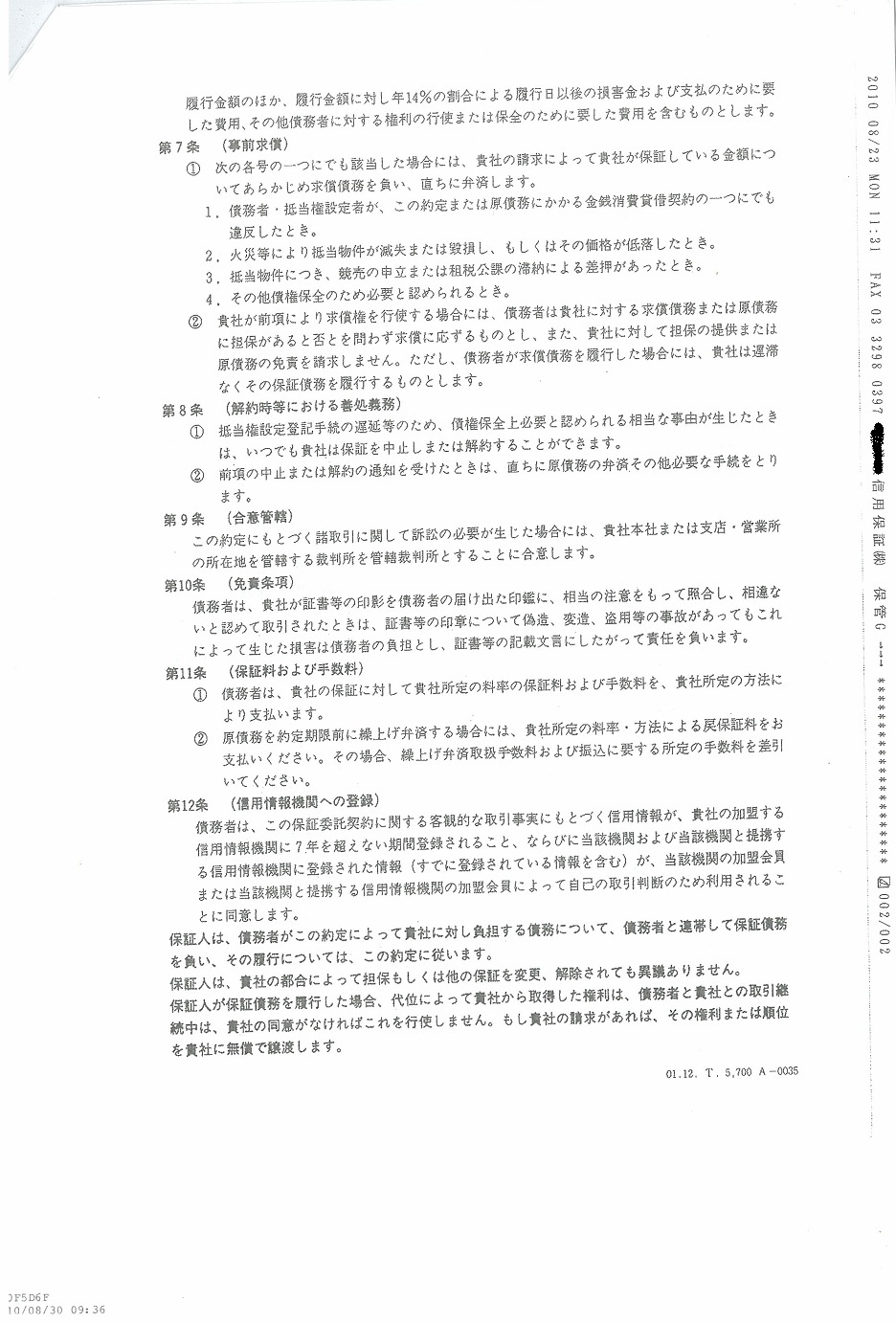

| 保証委託契約証書 | 保証会社との契約の日付は平成2年5月29日である。しかし融資が実行されたのは平成2年9月14日である。 この5月29日から9月14日までの期間を銀行はどう説明できるのであろうか。ちなみにこの書類は 本人が書いた記憶がある書類である。 |

| 同上 | 同上 |

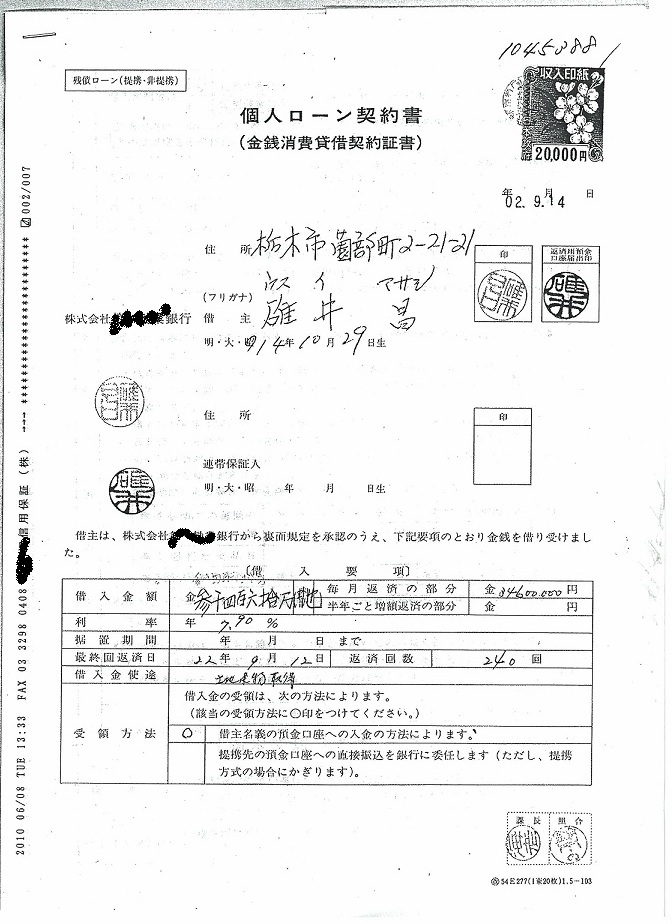

| 個人ローン契約書 | これが偽造された書類。確かに9月14日に融資がなされたことは口座の情報からも事実であろうが、 明らかにおかしい点が3点ある。まず第一に上記手形の計算書 から手形期日は9月20日となっている。この時期に近接して融資が実行されている。 保証契約は5月29日に締結されているにもかかわらずにである。ぎりぎりまで顧客に損害を与えながら 手形貸付の実績を水増しした証拠である。第二に日付がゴム印であることである。このやり方は あらかじめ書類を用意して日付のつじつまを合わせるやり方で商工ローン大手SFCGなどで使われていた やり方である。第三に課長である海老さんの印影が横を向いていることである。銀行員が書類の偽造を 強要されたときに抵抗の意思を示すためにこのようなことをするのである。 |

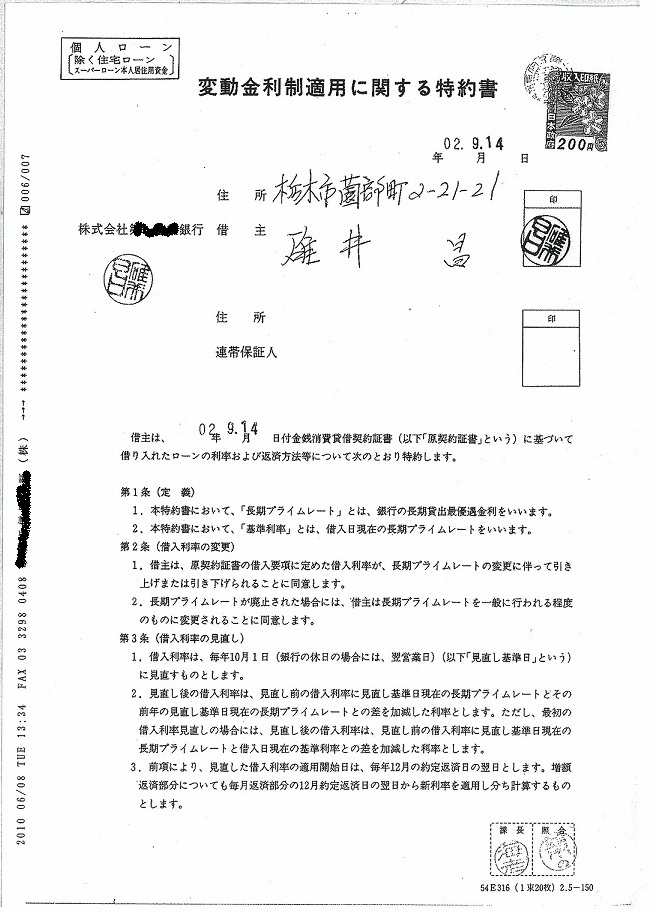

| 変動金利に関する特約書 | 日付のゴム印など上記の個人ローン契約書と同じである。 |

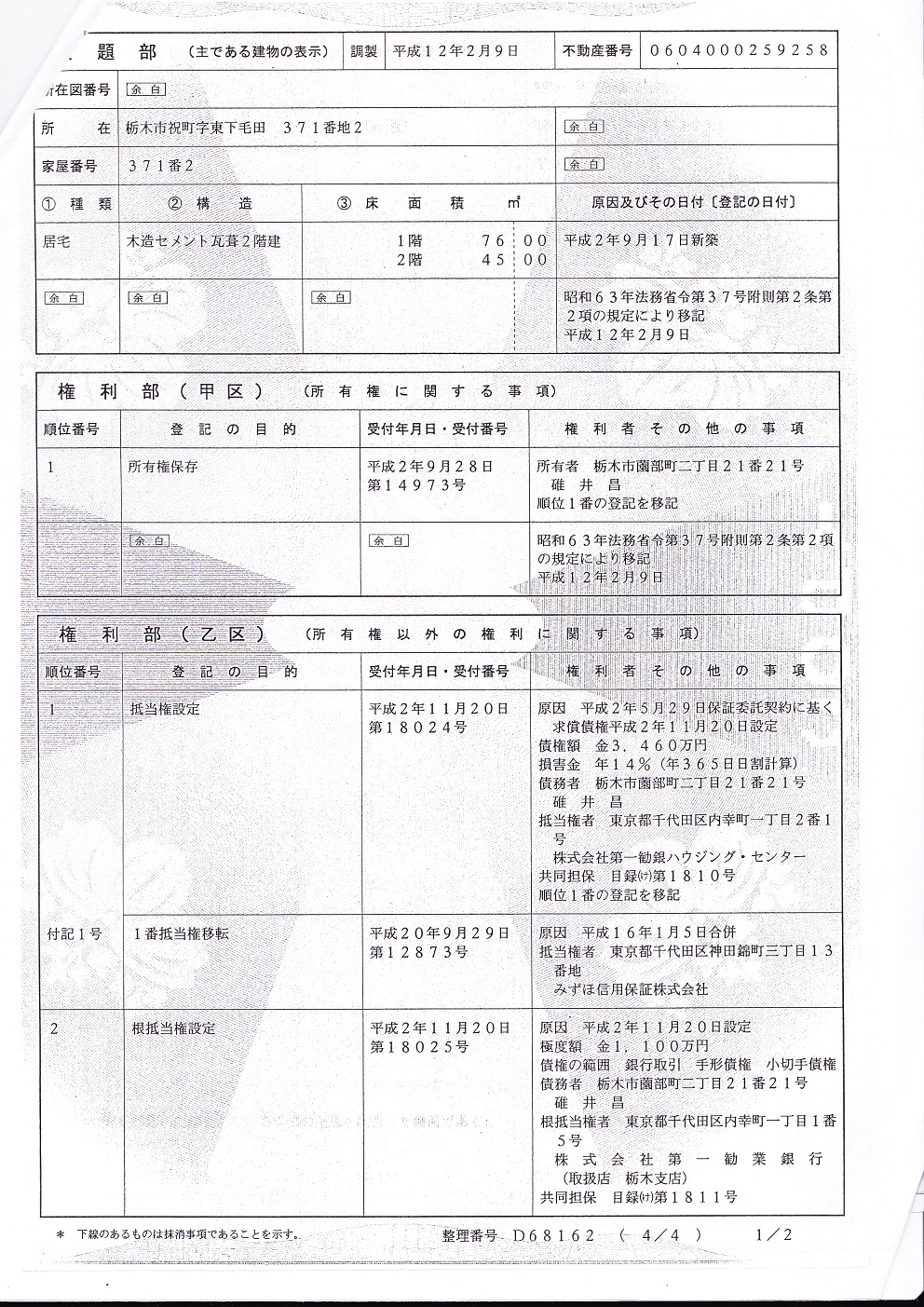

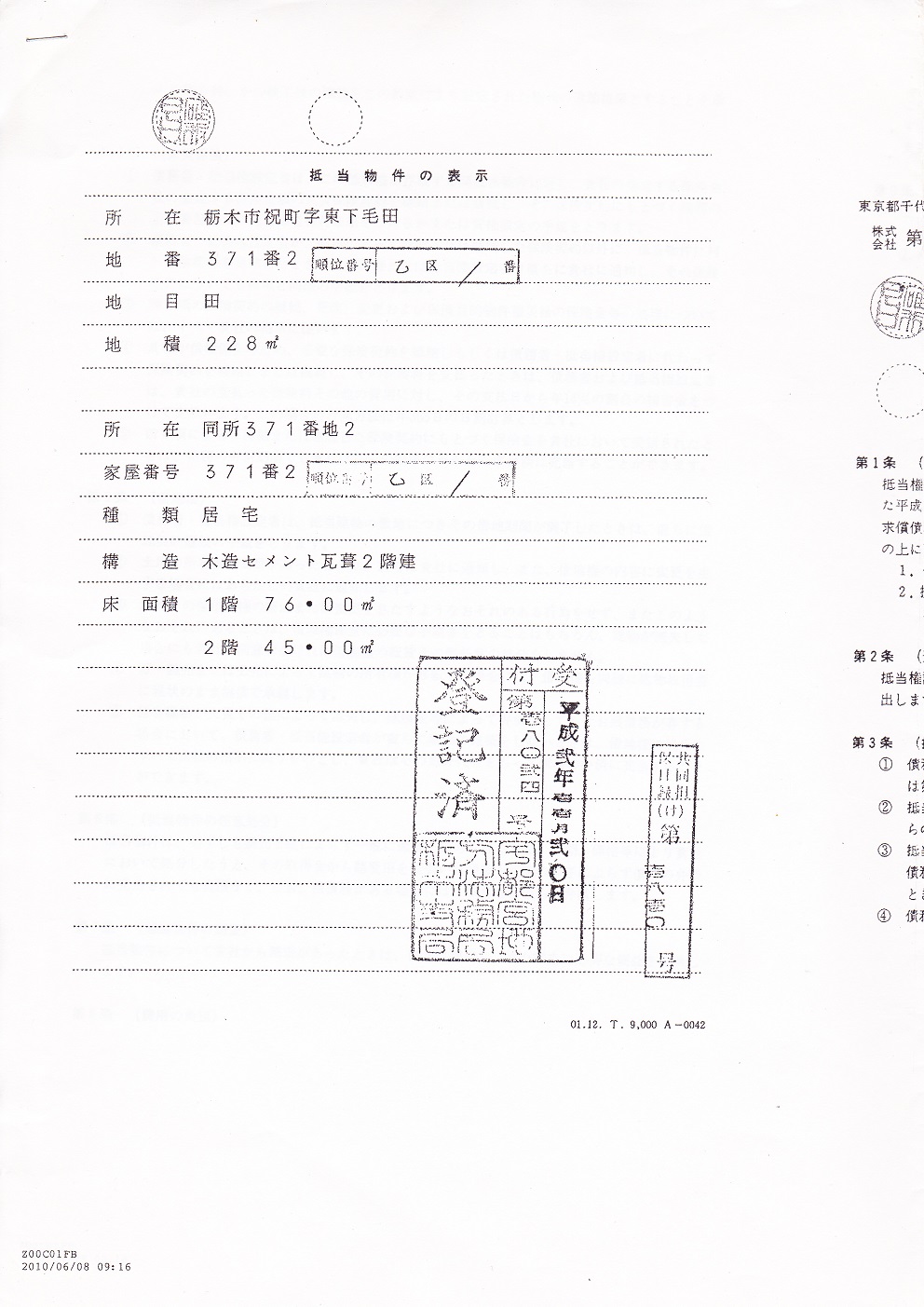

| 登記識別情報(建物) | 注目しなければならない点は、受付年月日が 平成2年11月20日になっていることと保存登記が平成2年9月28日になっていることです。 本来の銀行員鈴木の予定では平成2年9月20日までに昌が購入した土地に建物が完成して保存登記がなされている筈でした。 しかし建物の建設を担当した建設会社の都合で工期が延びてしまい 手形期日の平成2年9月20日までに土地建物に抵当権を設定して融資することができなくなってしまいました。 あせった銀行員は抵当権の登記もしないで平成2年9月14日に融資を実行してしまったのです。 |

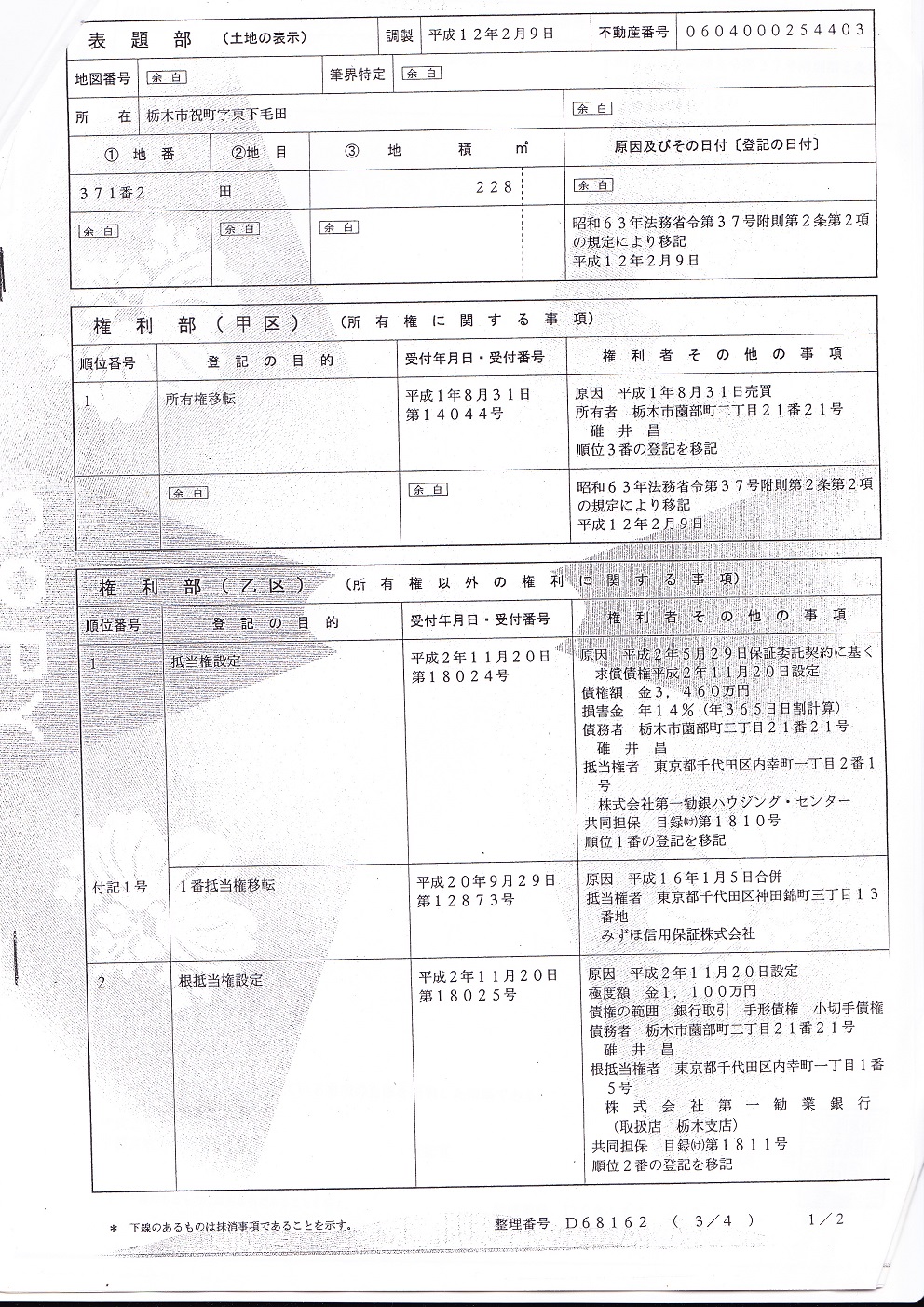

| 登記識別情報(土地) | 旧第一勧銀本店ビルの隣にある株式会社第一勧銀ハウジング・センターが存在していたビルが問題です。 この場所です。 |

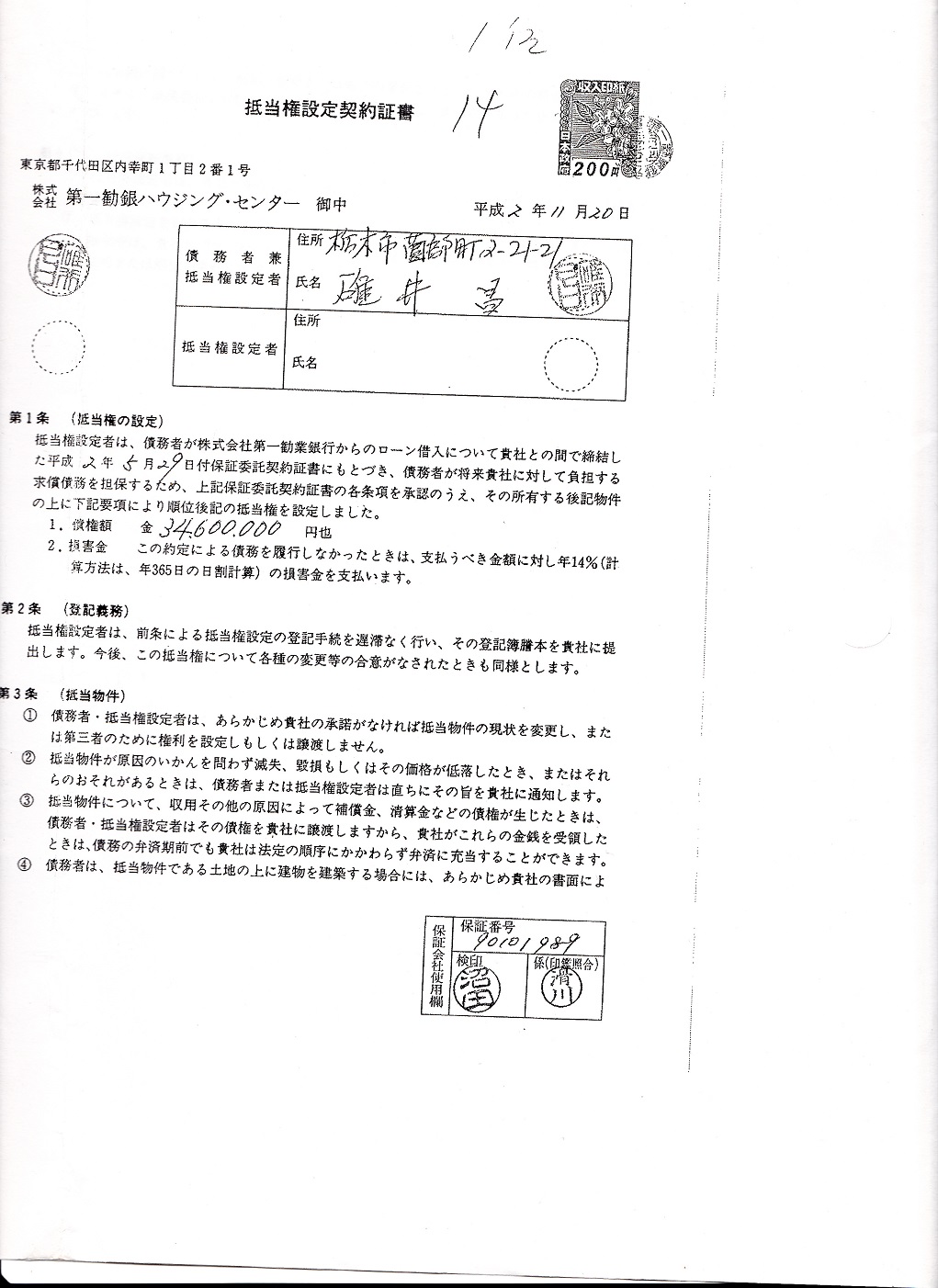

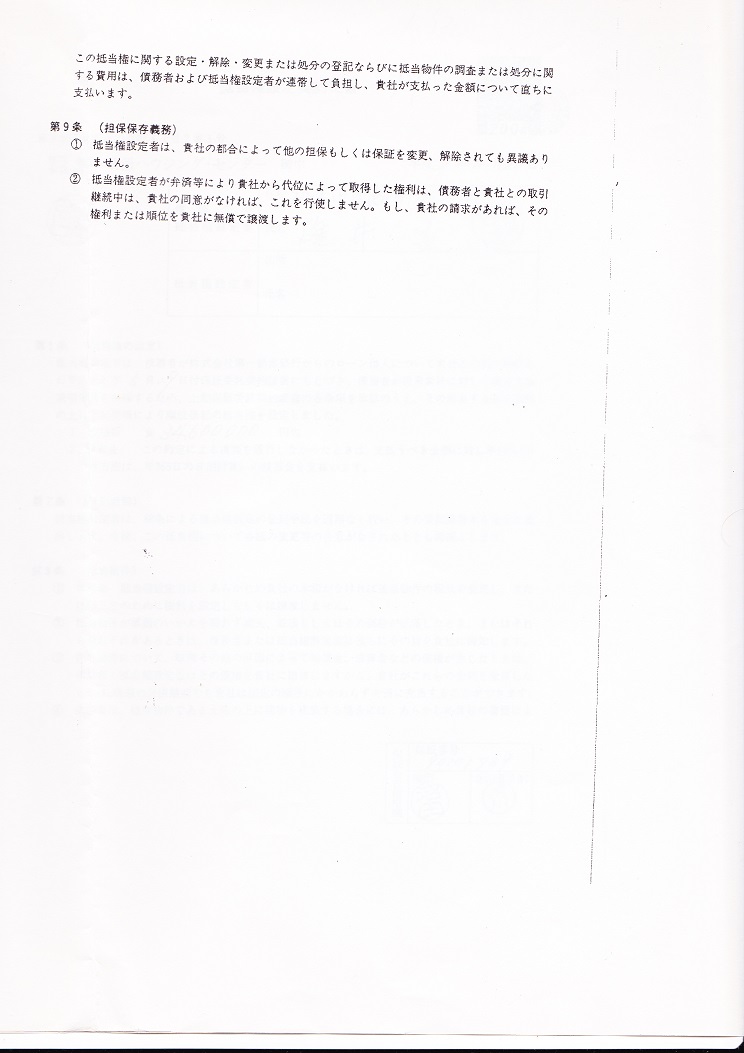

| 抵当権設定契約証書1 | |

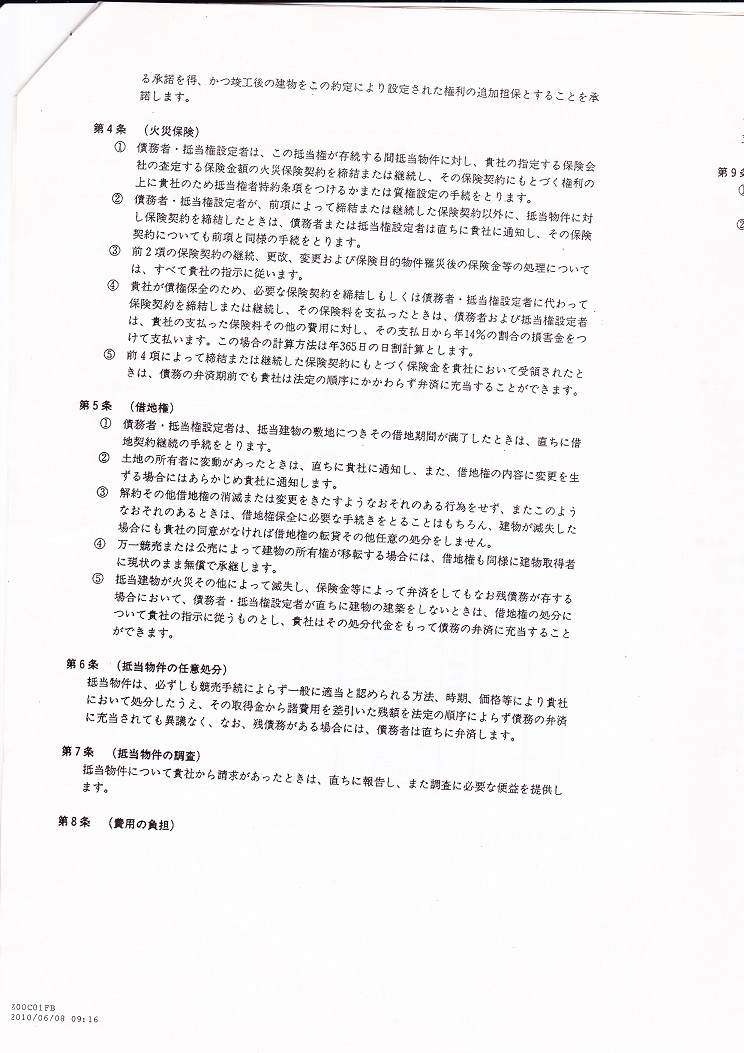

| 抵当権設定契約証書2 | |

| 抵当権設定契約証書3 | |

| 抵当権設定契約証書4 | |

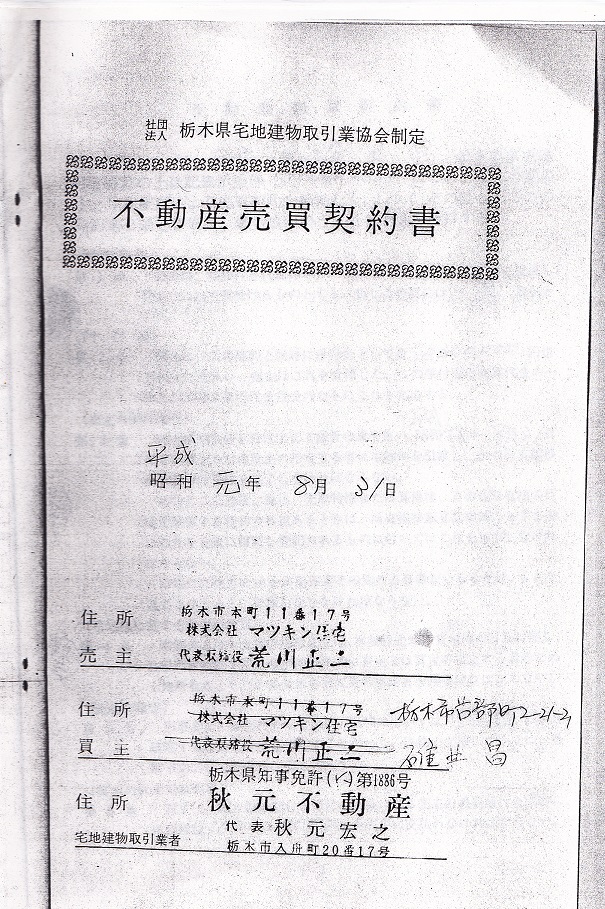

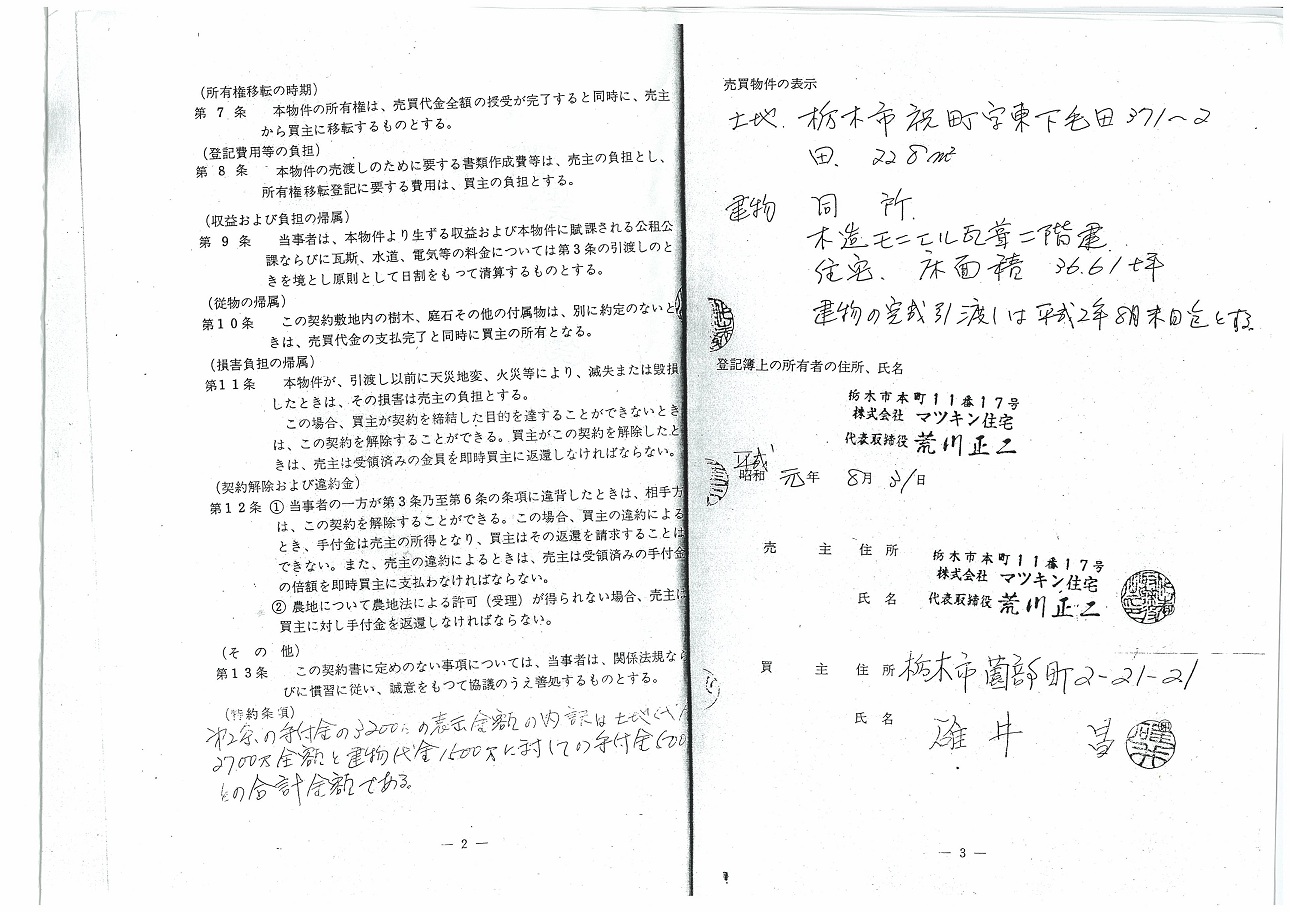

| 不動産売買契約書1 | 仲介した不動産業者に説明を求めて提出させた書類 |

| 不動産売買契約書2 | 取引の実態がわかる。 |

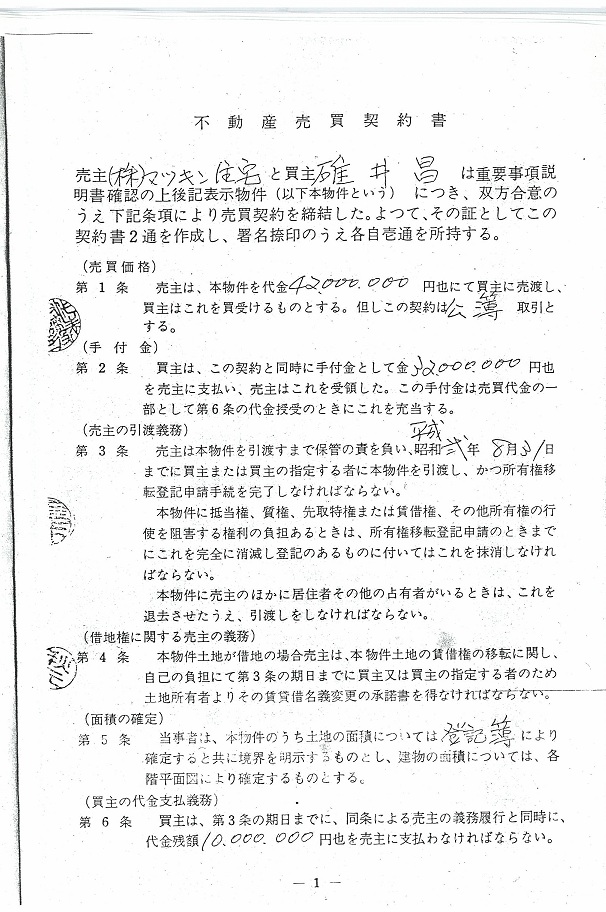

| 不動産売買契約書3 | 建物の完成引渡しの時期に注目していただきたい。 登記情報と比較するとかなり契約より完成が遅れていたことがわかる。 |

| 不動産売買契約書3 | 建物の完成引渡しの時期に注目していただきたい。 登記情報と比較するとかなり契約より完成が遅れていたことがわかる。 |

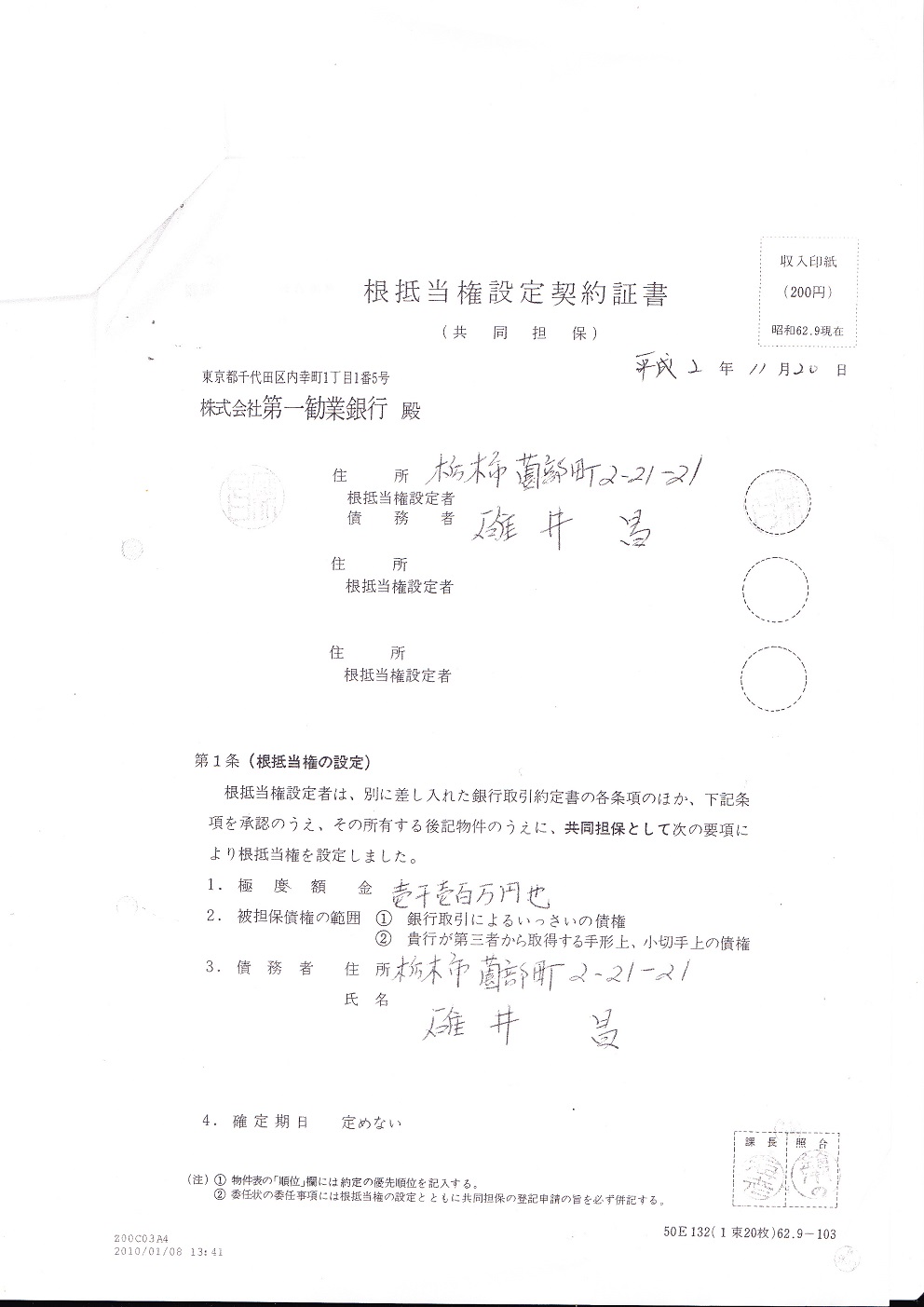

| 根抵当設定契約証書 | |

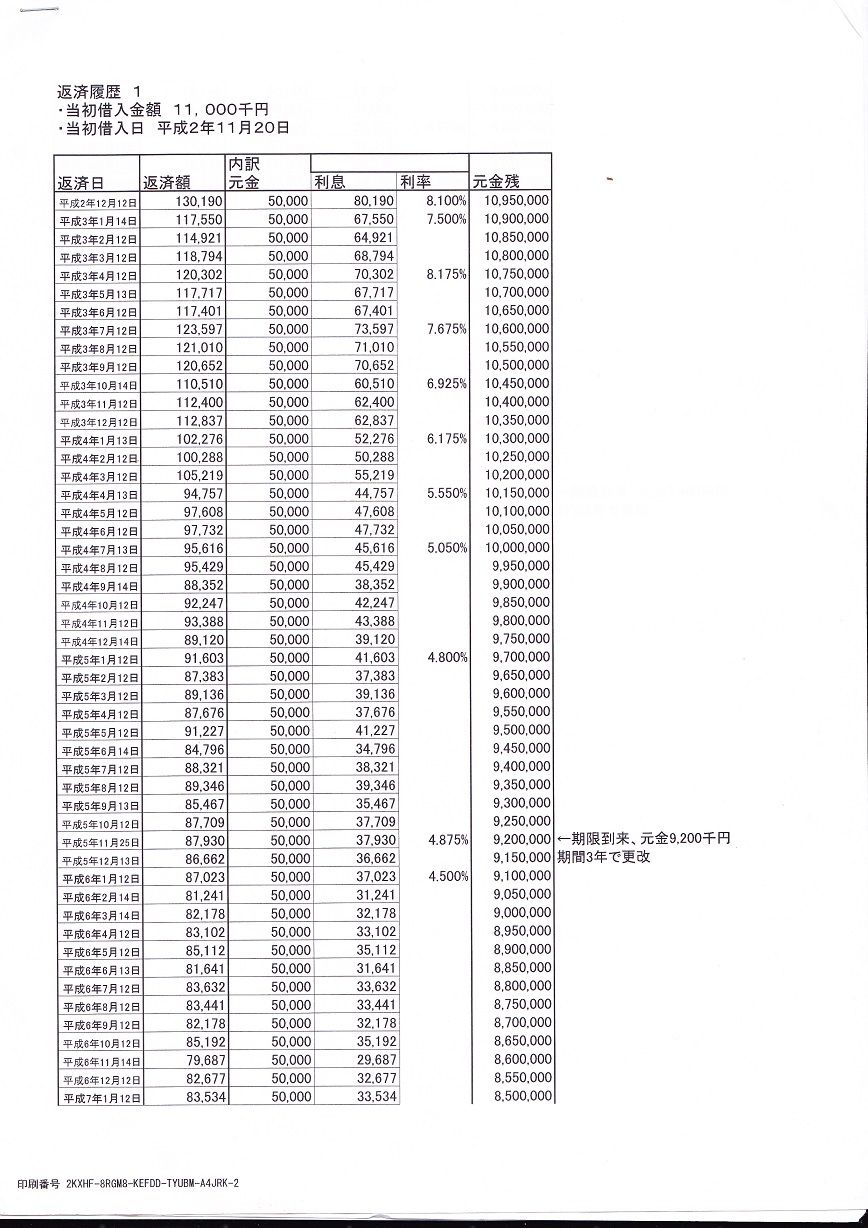

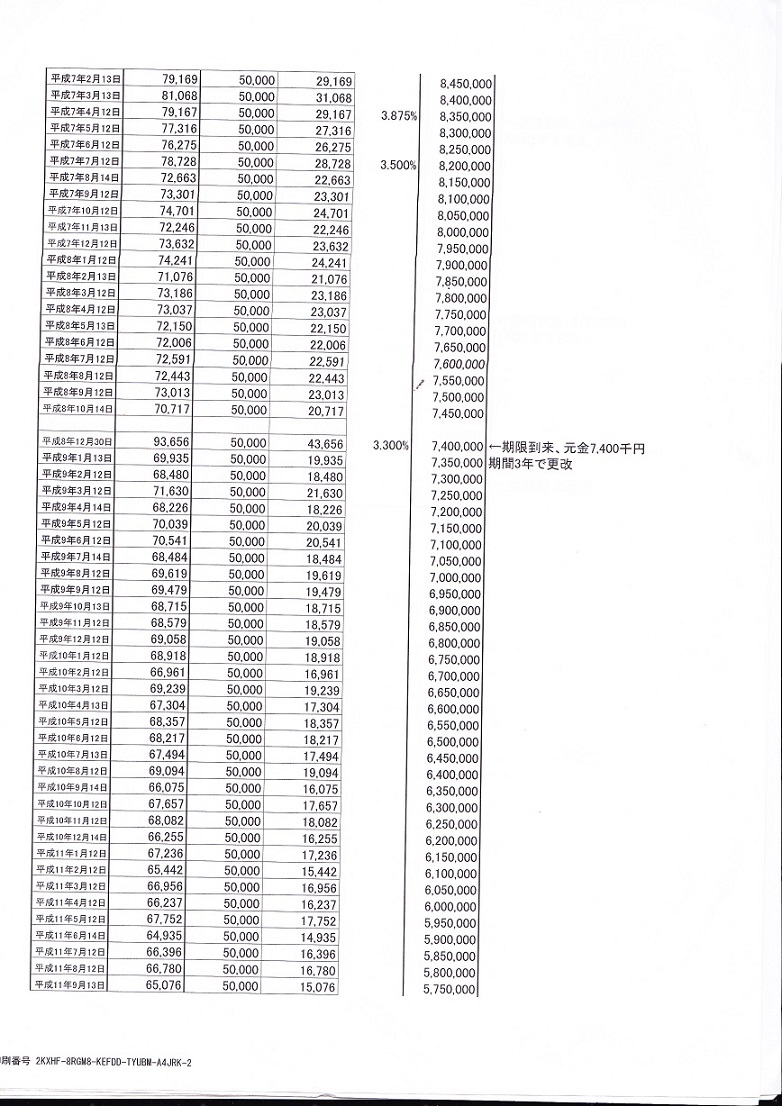

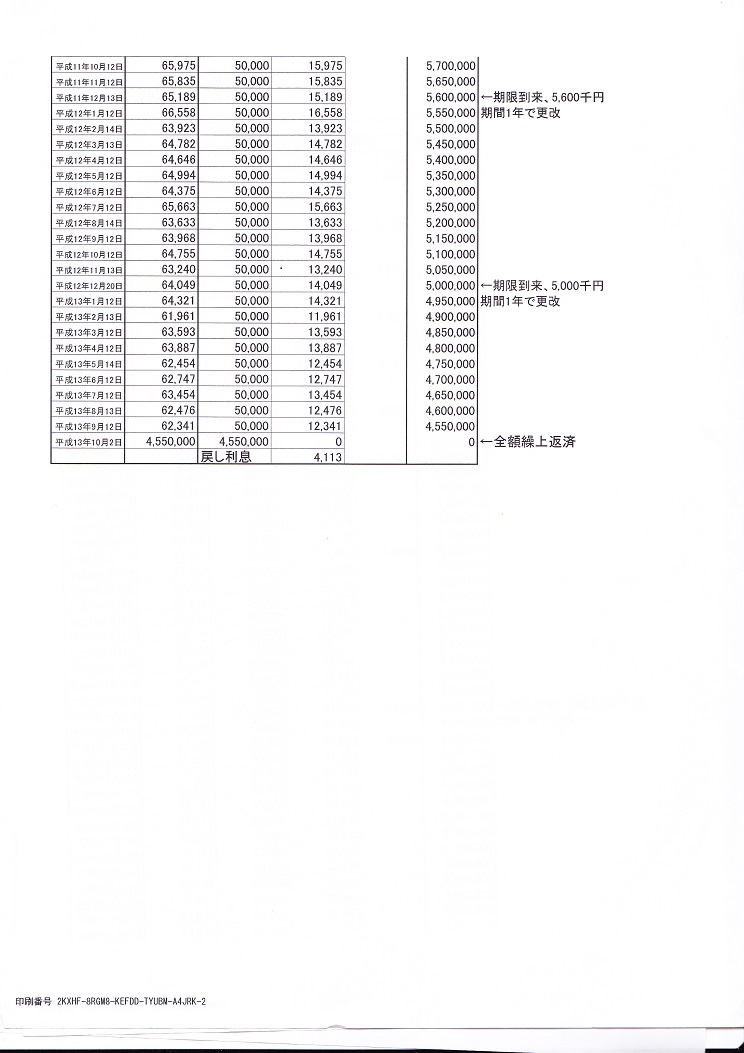

| 平成2年11月20日実行1100万円返済状態1 | |

| 平成2年11月20日実行1100万円返済状態2 | |

| 平成2年11月20日実行1100万円返済状態3 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}