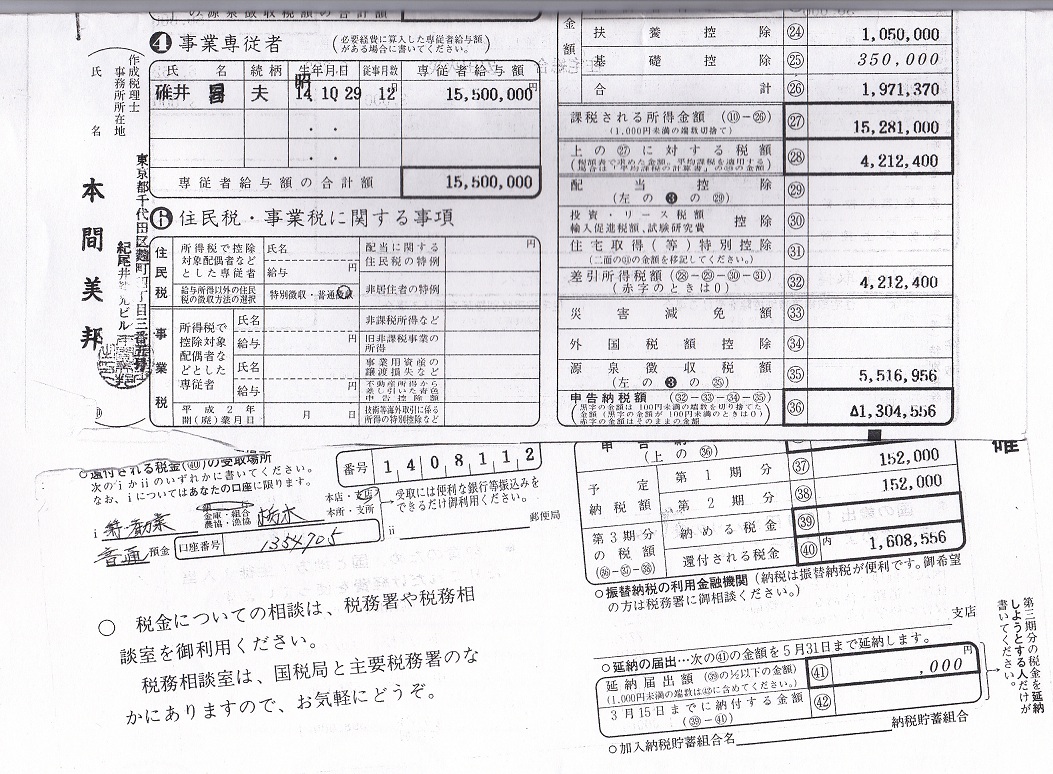

さて今回の問題はバブル崩壊前後の債権水増しの実態と時期です。大手のマスコミや裁判所、政治、行政の一部も黙認して 「いい加減な融資はよくあった」と世論誘導してきた取引の実態です。よくあったいい加減なこととオリンパスのように明確な 意図のある粉飾決算は別なのです。本間美邦税理士とその従業員の役割はこの1億円の取引をコントロールすること(もちろん 必要である書類の代書も含まれる)と融資した顧客の財務状態を監視することである。不動産売買契約書 はアップしました。

| 書類の名称とリンク | 説明 |

|---|---|

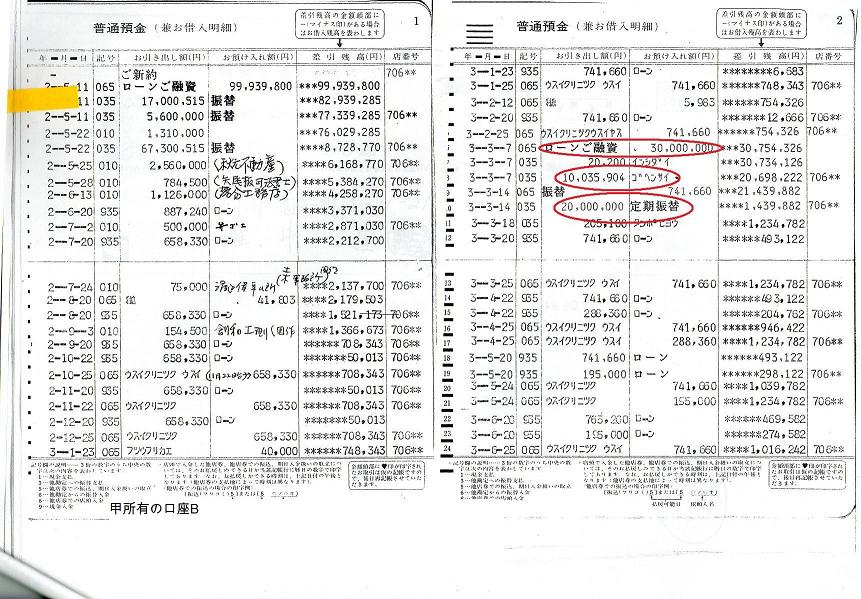

| 一億円の融資の口座情報 | 平成2年5月11日に注目していただきたい。大平町の病院近くの土地を購入したときの融資である。 融資してもらうのは大変結構であるが、同時に金融機関が勝手なことをされると大変に困る。問題点は 下記の事項を参考にしていただきたい。 |

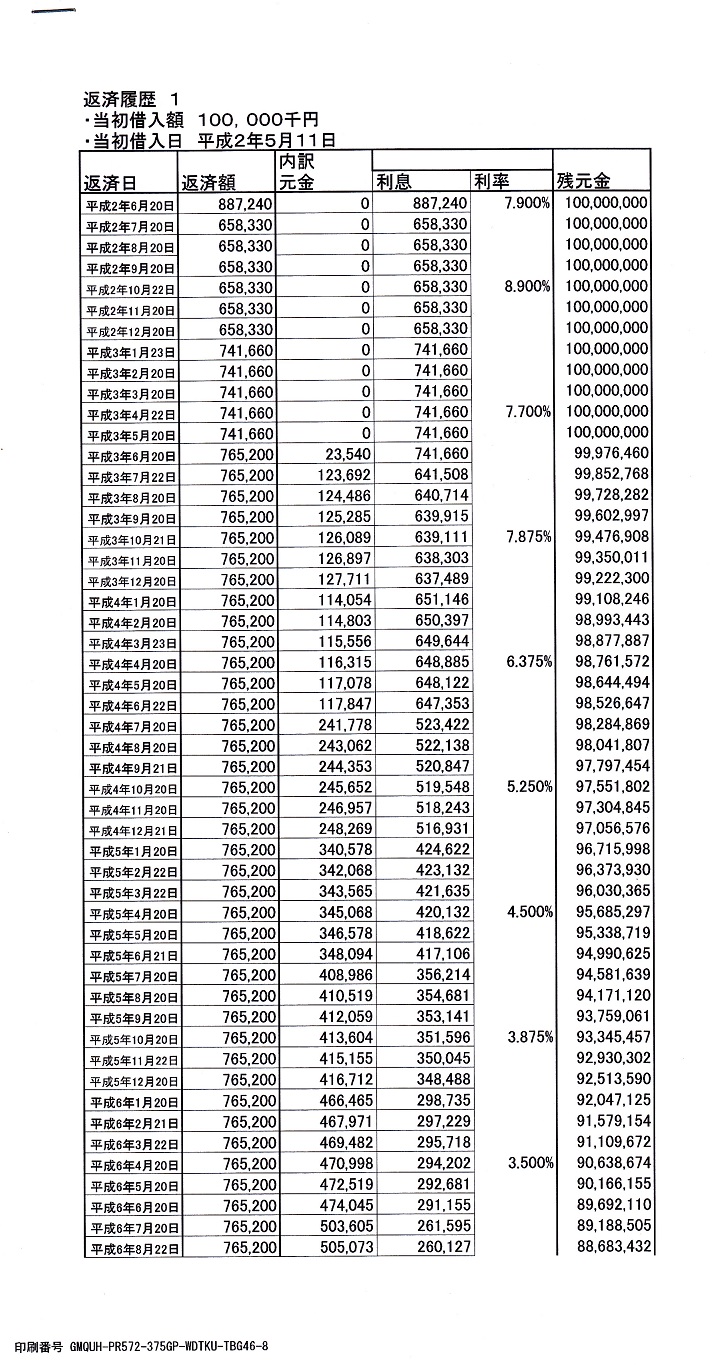

| 返済状態 | 銀行に催促して提出させた返済状態の一覧の一部である。平成2年5月11日〜平成3年5月20日までの元本返済が0である期間 に注目していただきたい。この期間が問題なのである。これで この融資の問題点はほぼ全てである。銀行が会計をごまかした期間はその他の情報を総合すると平成元年〜3年である。 |

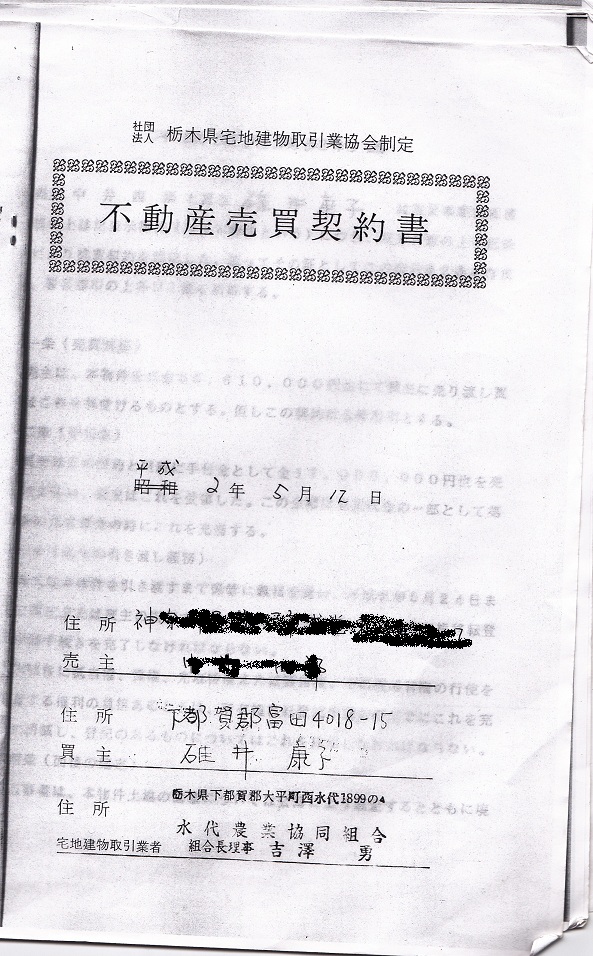

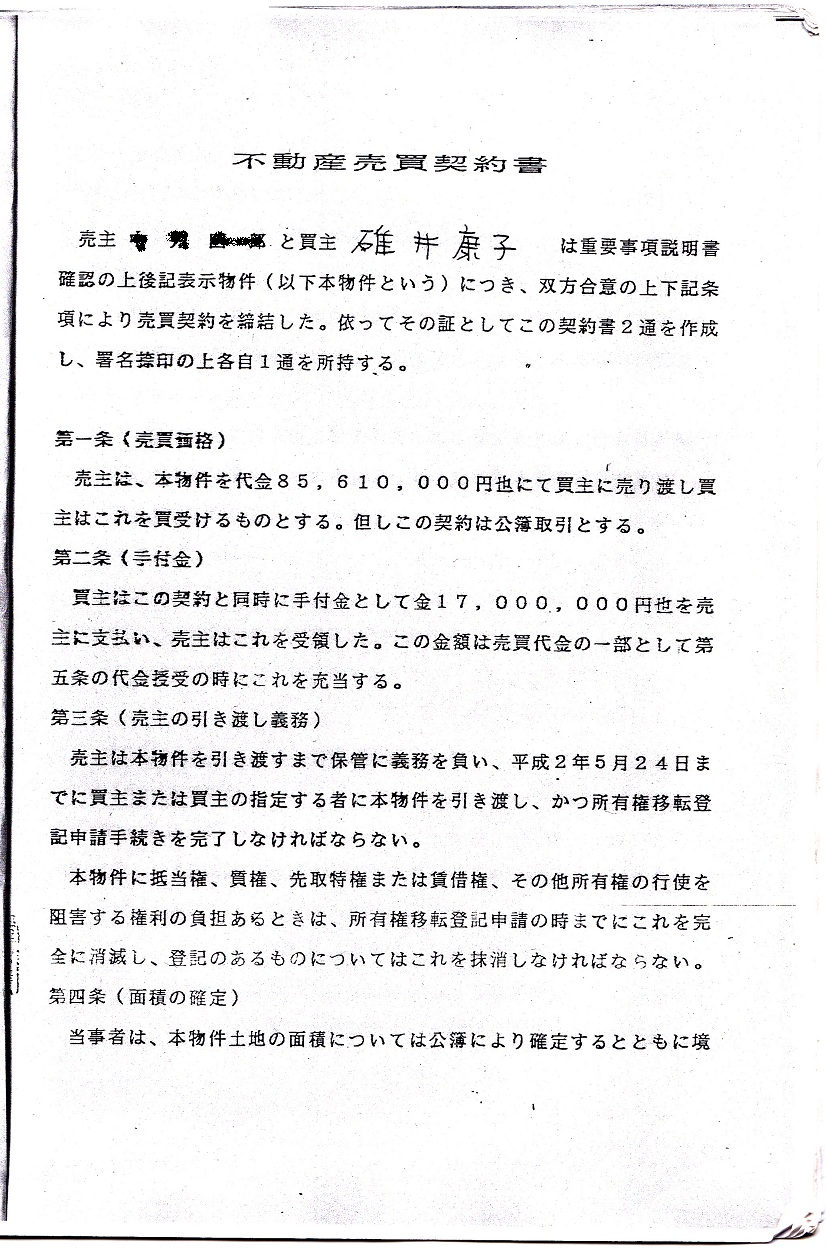

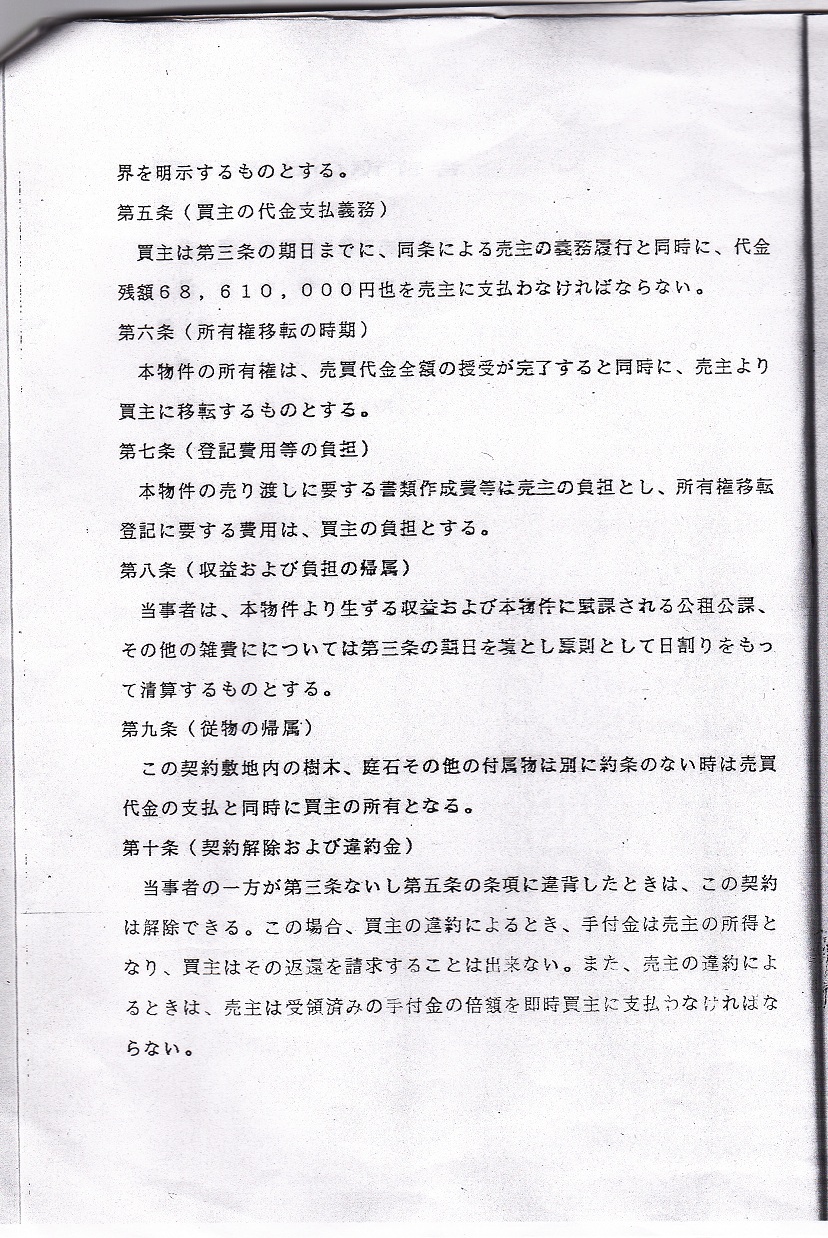

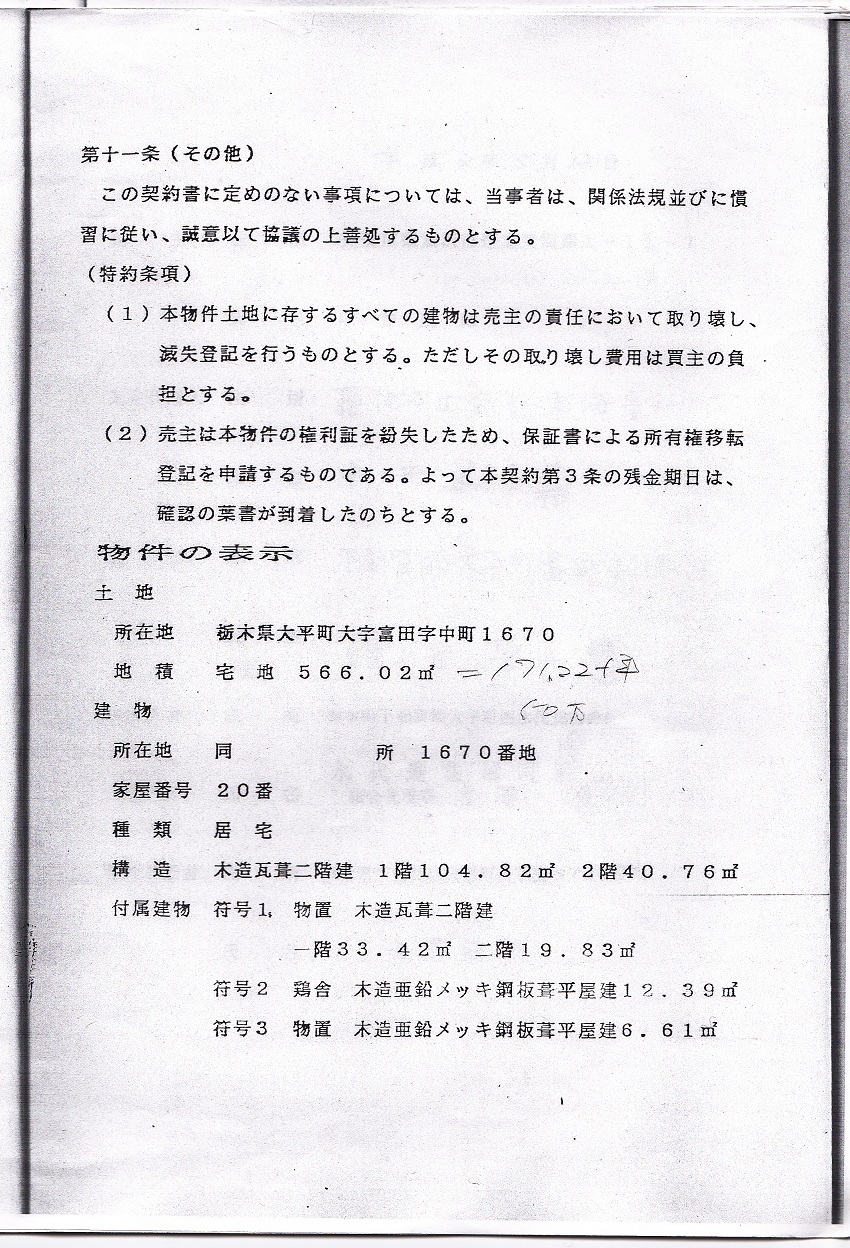

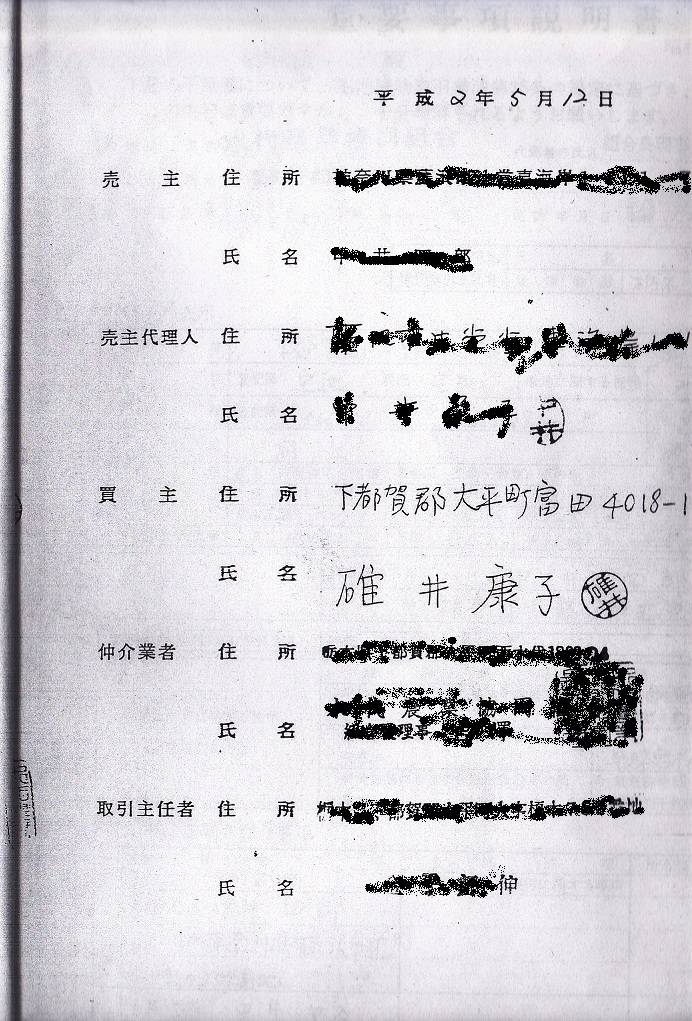

| 不動産売買契約書 | 1億円の融資の不動産売買契約書である。融資した金額が明らかに過剰貸付であるが、そんなことは気にしてはいけない。 現在のみずほ銀行である当時の第一勧業銀行は総会屋に利益供与したりする少しおかしい人たちなので細かいことを気にしていたら こちらが病気になってしまう。 |

| 不動産売買契約書2 | 同上 |

| 不動産売買契約書3 | 同上 |

| 不動産売買契約書4 | 同上 |

| 不動産売買契約書5 | 同上 |

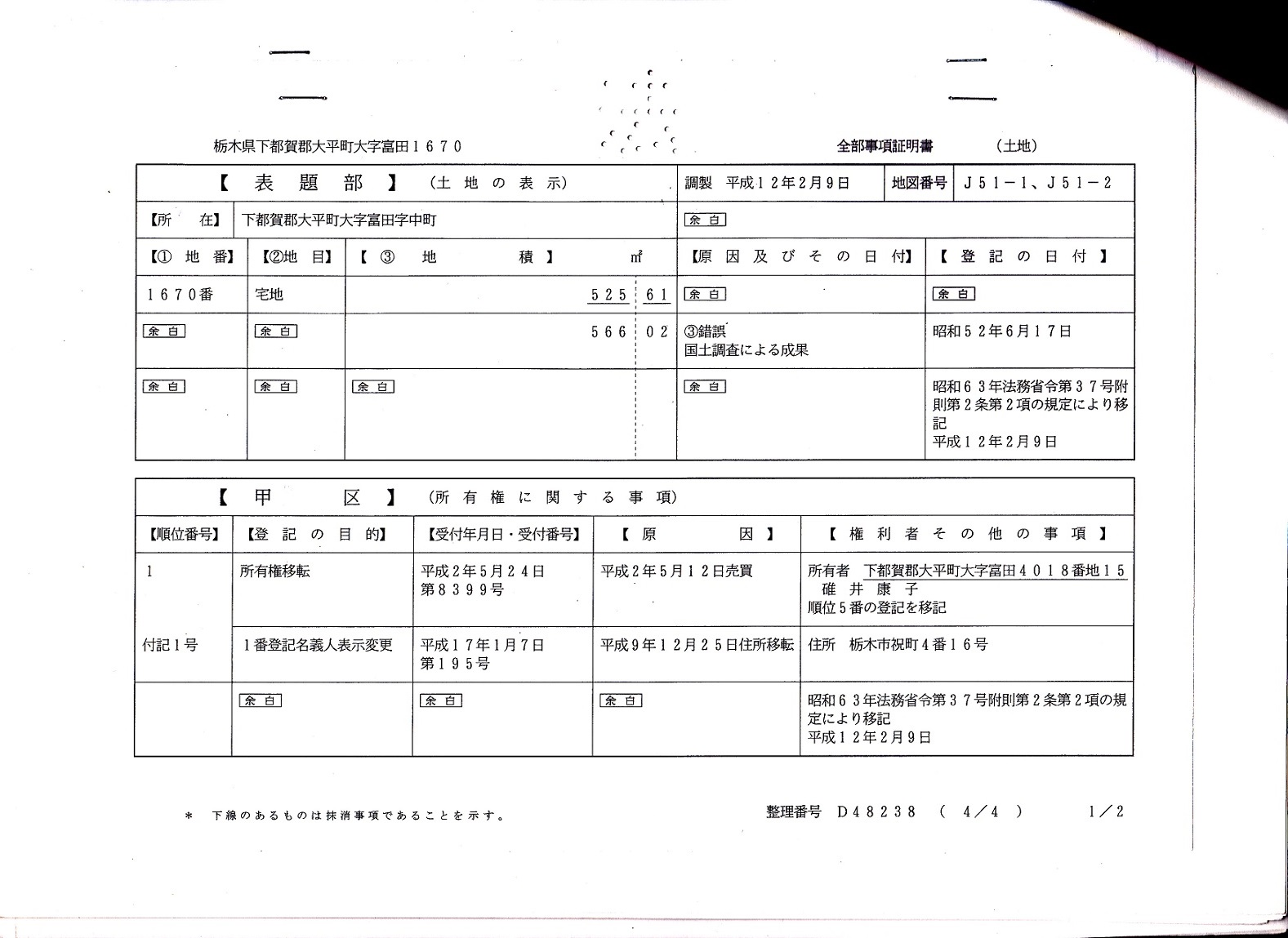

| 登記識別情報1 | これがこの融資における物件の登記である。 |

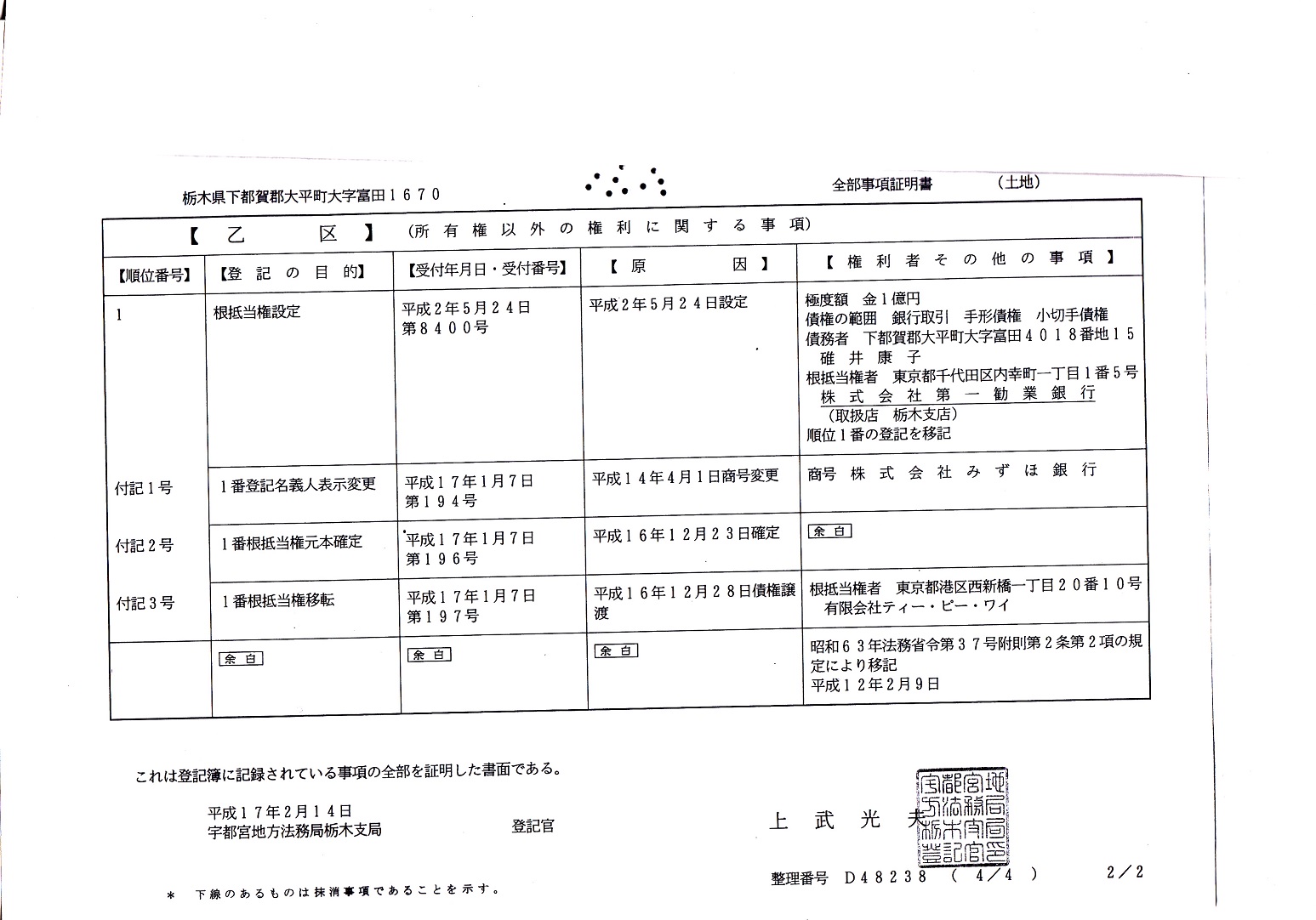

| 登記識別情報2 | 一億の根抵当権に注目していただきたい。まあ典型的な過剰融資の見本である。 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}