さてこの取引の問題点は追い貸しです。保証協会の保証付の融資を新規に実行して銀行の借り入れ利息に充当すれば不良債権の 延命ができるのです。さらに新規の貸付実績を銀行は出すことができます。しかしこれでよいのだろうか。

| 書類の名称とリンク | 説明 |

|---|---|

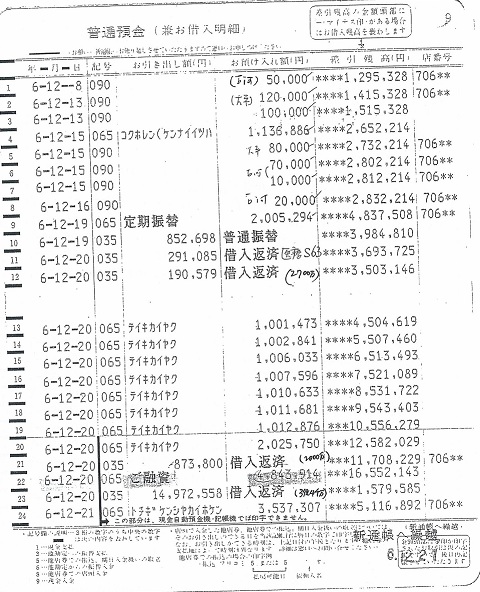

| 取引の口座情報(1354705) | 問題となる融資の口座における金の流れである。融資された金がすぐに借り入れ利息として計上されてしまっている。 さらに平成6年12月20日のテイキカイヤクの入金にも注目していただきたい。顧客の預金に拘束をかけて銀行の借りれ利息 を支払わせるためだけに定期解約をする最悪の定期預金の使い方である。このようなことをする会社は悪い見本である。 どうせうまくいかないのでまねしないでいただきたい。ちなみにこの借りれ利息は3億4000万円の債権に繋がっている。 |

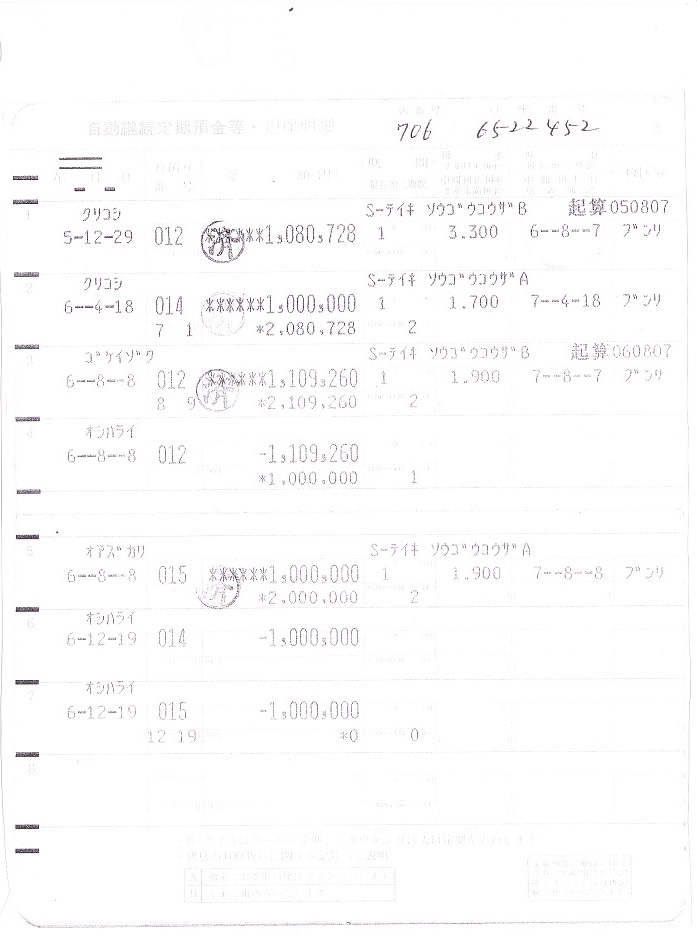

| 定期預金口座6522452における金の流れ | 平成6年12月19日の解約が重要である。 |

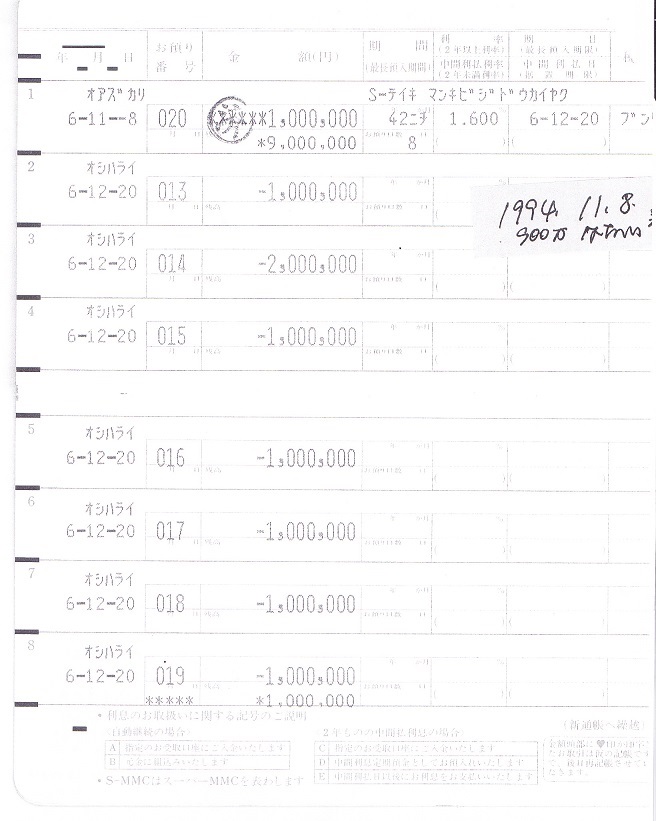

| 定期預金口座6484534における金の流れ | 平成6年12月20日におけるカイヤクの連続に注目していただきたい。 |

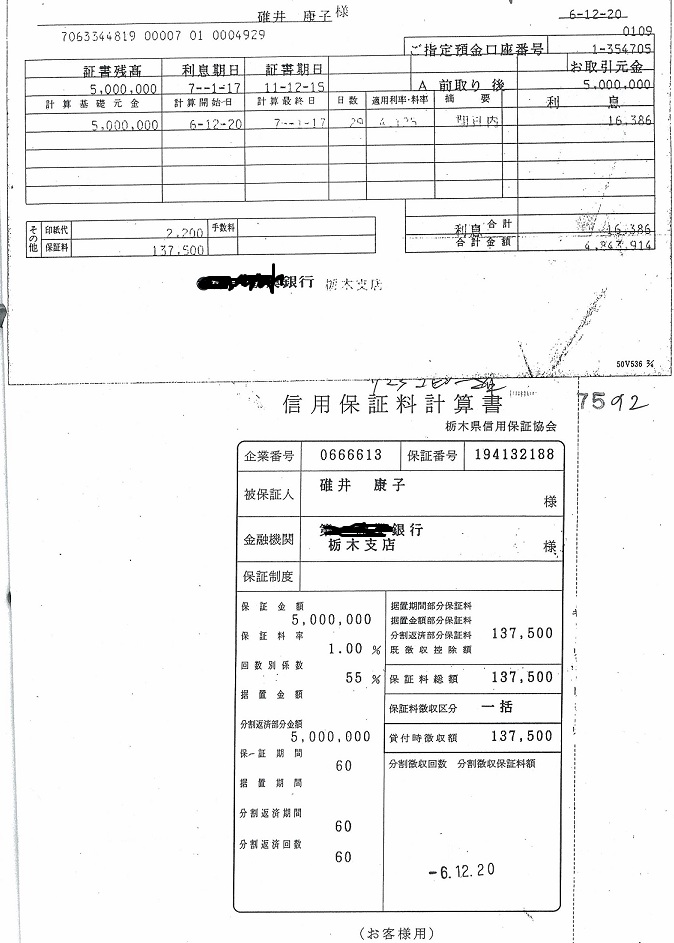

| 融資の計算書等 | 参考にしていただきたい。 |

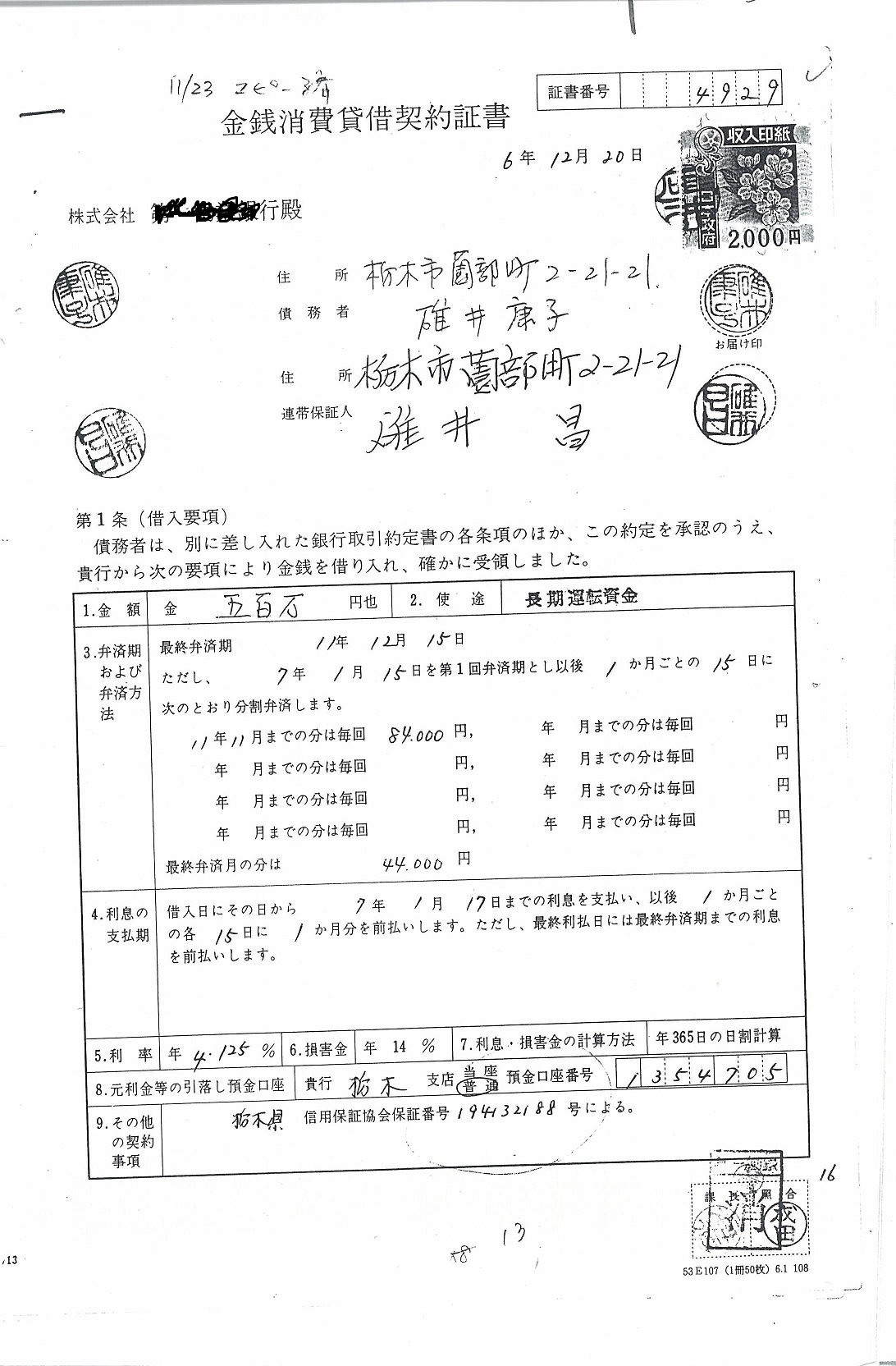

| 金銭消費貸借証書 | 長期運転資金との記載があるが実際には借り入れ利息である。 |

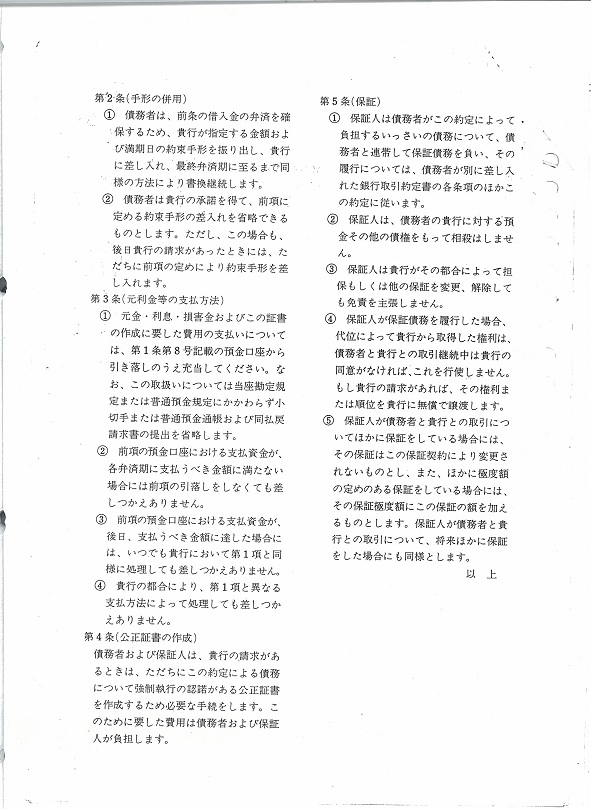

| 同上 | 同上 |

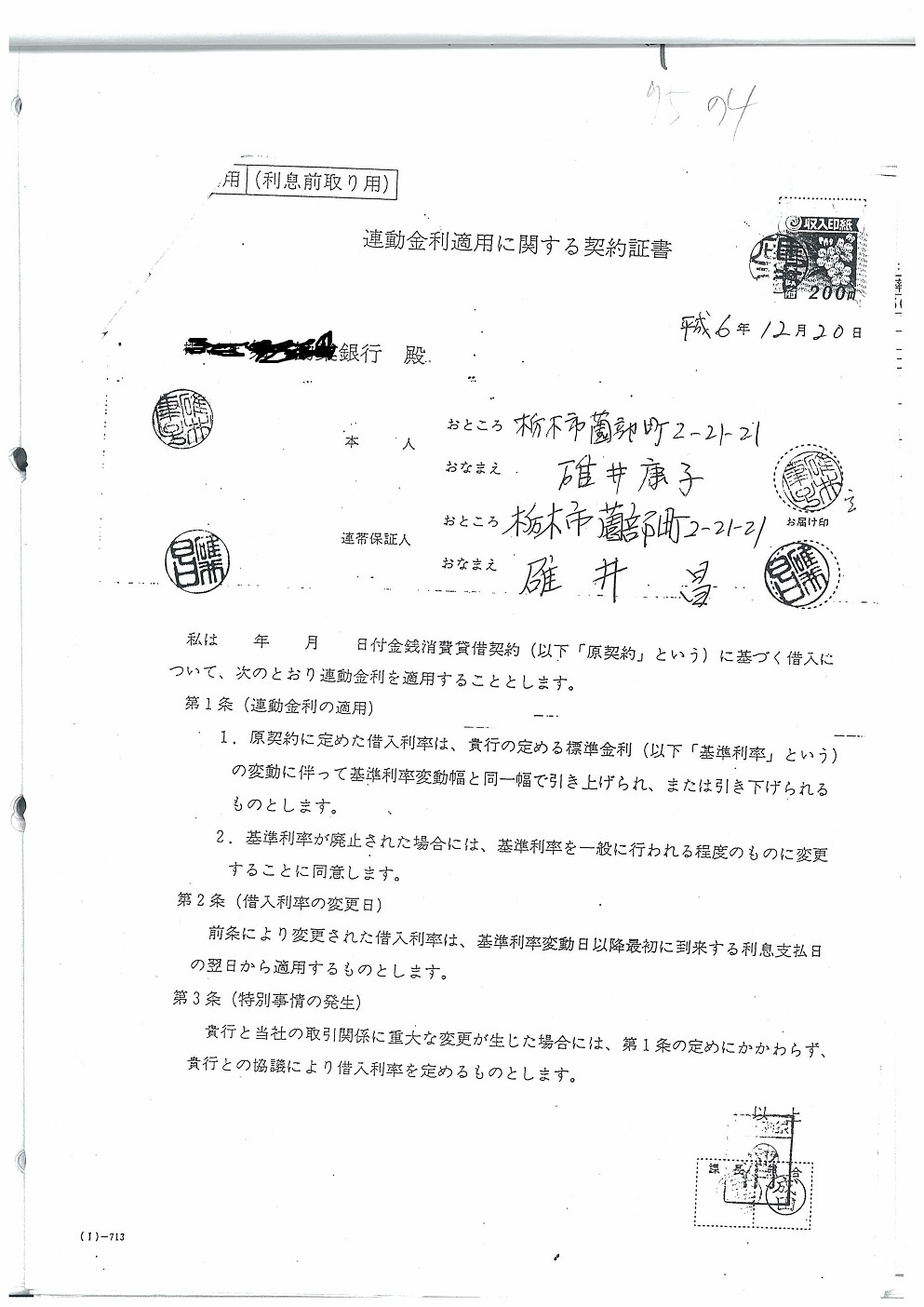

| 連動金利適用に関する契約証書 | 参考にしていただきたい。 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}