バブル崩壊前後の平成元年〜平成5年ごろの銀行の粉飾決算の実態を調べています。ご存じの方はご一報ください。 この取引において本間美邦税理士の役割は1000万円の報酬を払った東條弁護士に今回の取引について 報告しないように碓井康子に口止めをすることであった。本間美邦税理士と第一勧銀は文句があるのなら 私に言っていただきたい。どうせ独占禁止法違反が発覚して困るのは現在のみずほ銀行と本間美邦税理士である。 このような事件は全国で頻発しているが、マスコミは銀行や信用金庫と取引があるから報道できない。また裁判所 行政、警察、検察、警視庁は、事件が存在していることを知っていながら「理由ではない」との理由で却下して わざと見ないふりをしている。日本では偉い人が行った悪いことは無いことにして秩序を保っているのである。 日本人とは汚い人たちである。

税金対策:銀行が顧客をだますときによく使用したセリフである。「来年税金が払えなくなるぞ。この書類にサインをしろ!!」などと会計に不慣れな顧客に対してほとんど脅迫の道具として使用されていた。

預金:これは銀行の会計上負債に相当する。(顧客にとっては資産ではあるが)バブル崩壊前後ダブついた預金を顧客に押し付ける行為が銀行で横行した。負債隠しであるから普通の企業では粉飾である。

銀行貸付:銀行の会計上資産に計上される。銀行にとっては営業実績であり不正な方法で水増しすることはありうる。

根抵当権:極度額の範囲内で不特定の債権債務関係を担保する特殊な抵当権

極度額:根抵当権が保証する担保の金額を言う。簡単にいえば極度額3000万円であれば3000万円まで根抵当権で担保に入っていることになる。

両建て預金:融資した金を定期預金に振替る取引。融資した金を銀行が定期預金として使えなくする。実質的に銀行の業績水増しに顧客を利用する取引であるため現在は行政指導指針で禁止されている。

不良債権の延命:支払いが滞りそうな銀行の貸出金をいろいろな手段を使って不良債権として扱わない操作をすることである。

過剰貸付:バブル崩壊前後銀行の過剰貸付が社会問題になったことがある

簿外:帳簿に載っていない金のこと

総会屋:企業から不当な利益を要求する存在を言う。金融機関の脅迫を行う者もいるが金融機関の違法行為を裏から支援する与党総会屋も存在する

金融被害者(女性)栃木県大平町の耳鼻科医:碓井康子

金融被害者碓井康子の夫(男性)同上の外科医:碓井昌

取引銀行:みずほ銀行(旧第一勧業銀行)

碓井康子は医師であった父が死亡したため相続をめぐって調停裁判を抱えておりちょうど相続財産が決定し、相続手続きが終了しようとしていた。 この事件の場合碓井康子の普通預金口座がAとB、碓井昌の普通預金総合口座1354713、碓井康子の定期預金定期預金口座6484534が存在する。取引に不慣れな顧客に複数の普通預金口座や定期預金口座 をわざと持たせることで顧客自身に金の流れを掴ませないようにし銀行が不正をしやすいような状態にしているのである。 ケース1の時点で顧客は3億4千万円の借金が税金対策のために必要であると騙され土地を購入させられておりこの債権は元本返済なしの手形貸付として1年ごとに手形の借り換えとなっている。始めの手形貸付の書類は顧客に騙して書かせその後銀行が手形を偽造して運用しているのである。(銀行債権の水増しである。)ケース1の事件はさらに顧客の財務状態をわざと悪化させ銀行債権の水増しと利益の水増しをするための取引である。

| 口座名 | 概要 | 口座の詳細 |

|---|---|---|

| 総合口座1354705 | 平成3年1月30日に碓井康子は銀行に対して送金を依頼したはずであるが銀行が勝手に定期振替に差し替えてしまった | 口座1354705(1) |

| 本来送金を依頼したが定期振替になってしまっている定期預金口座6484534枝番1からの金の流れである。記載内容から碓井康子以外の相続人へ金が流れているようであるが詳しい内容はまだみずほ銀行に対して説明させていない。 | 口座1354705(2) | |

| 銀行が両建て預金をした2000万円の使い道である。枝番2番と3番は6番と7番に預け替えたと考えられ税金の支払いの前に定期預金定期預金口座6484534から総合口座1354705に入金されている。(両建した金を税金の支払いに充てることがみずほ銀行にとっては税金対策らしい) | 口座1354705(3) | |

| ある程度金がたまってくると顧客の総合口座1354705から定期預金定期預金口座6484534へ税金対策と称して定期振替してしまう。この金は定期預金口座6484534の枝番10に振り替えられている。 | 口座1354705(4) | |

| これが問題の取引2000万円は定期預金口座6484534の枝番7と10から定期解約されているがそもそも枝番7は両建て預金した定期預金口座6484534の枝番2若しくは3から預け替えられたものである。銀行が融資した金が定期振替を挟んで直接利益に計上されている。融資した金(銀行にとっては純資産と銀行にとっては負債である預金などである。)を直接利益に計上することはまさに粉飾決算。 ちなみにカリイレリソクとなっている支払先は金額から別途紹介している3億4000万円の債権であると思われる。まだこの点については銀行に対して十分質問したわけではないので 現状でわかっている範囲で事実を記載しておく。 | 口座1354705(5) |

| 口座名 | 概要 | 口座の詳細 |

|---|---|---|

| 総合口座1440776 | これが問題の両建て預金である。3000万融資2000万定期振替になっているのは客観的な事実である。 この間日本振興銀行が同じ融資をして行政処分を受けている。 処分理由の(4)である。 | 総合口座1440776(1) |

| 口座名 | 概要 | 口座の詳細 |

|---|---|---|

| 総合口座1354713 | 未記帳分合算でみずほ銀行が顧客に隠れて融資を実行し金を勝手に引き出した証拠である。未記帳分合算については 顧客康子昌は共に取引に一切関与していない。そもそも融資が存在したこと自体銀行に対して事実関係の照会をして判明した のである。 | 総合口座1354713(1) | 総合口座1354713 | 隠されていた部分を碓井昌が情報開示請求をして引き出した口座の情報である。はっきりと隠れて融資が実行され金を抜いていることが確認できる。 | 総合口座1354713の未記帳分合算 |

| 口座名 | 概要 | 口座の詳細 |

|---|---|---|

| 定期預金口座6484534 | 枝番2番と3番が欠落していることに注目していただきたい、この枝番2番と3番は証書口になっており銀行が管理している。両建て預金をしていることの発覚を遅らす目的で口座から簿外に隠しているのである。この事実はみずほ銀行に対して行った情報開示によって銀行の預金元帳を提出させたことによって発覚した。また端数の金額が同一であることから枝番2と3は枝番6と7に預け替えられたと推測する。当然拘束預金の管理は顧客ではなくみずほ銀行が操作しているのである。 | 定期預金口座6484534(1) |

| 定期預金口座6484534(1)続きである両建した金からの流れ枝番6に注目していただきたい。枝番1の金の流れに注目していただきたい。顧客は定期振替ではなく送金を依頼したのである。取引を差し替えられて意図的に借金漬けにさせられていったのである。 | 定期預金口座6484534(2) | |

| 定期預金口座6484534(3)の続きである。枝番7と10に注目していただきたい。特に枝番7はそもそも枝番2若しくは3でありみずほ銀行が融資をした金である。いつの間にかみずほ銀行の利益に計上されてしまっている。 | 定期預金口座6484534(3) | |

| 簿外に顧客に融資をした金を隠した証拠である。 みずほ銀行に対して情報の照会をして開示させた。銀行の元帳には定期預金口座6484534(1)において枝番2と3は証書口として存在していたのである。知りうるのはみずほ銀行のみである。 | 定期預金口座6484534(4) |

| 書類名 | 概要 | 返済状態 |

|---|---|---|

| 債権 | 返済状態 | その1 |

| その2 | ||

| その3 | ||

| 登記簿謄本 | 3000万円の融資の根拠として使われた顧客の相続財産 | その1 |

| その2 | ||

| その3 |

| 書類の種類 | 概要 |

|---|---|

| 偽造された約束手形 | 未記帳分合算で隠されて実行された手形貸付である判子がひっくり返っており偽造したのは担当の鈴木という銀行員である |

| 計算書 | 上記約束手形の計算書である。銀行員鈴木の印影が存在しこの取引を管理していたことが分かる |

| 差し替えられた振替書 | 相続手続を担当した東條弁護士に対して1000万円を送金した証拠である。送金した1000万円の原資は銀行員が偽造した上記手形貸付である。この取引でも銀行員鈴木が関与している。本来この1000万円は平成3年1月30日 に送金されなければならなかった。銀行が手形を勝手に切って取引を差し替えたのである。少なくとも第一勧業銀行ではマル特と呼ばれて組織的にこのような融資が行われていたようである。 |

| 東條弁護士の領収書 | 送金が確認できる書類である。 |

顧客碓井康子が相続手続終了後弁護士の報酬として1000万円の送金を普通預金総合口座1354705から銀行みずほに依頼した。ところがこの送金の取引は銀行によって定期振替に差し替えられて 定期預金定期預金口座6484534に入金されてしまった。

さらに碓井昌の総合口座1354713が未記帳分合算で隠され1,000万円の無担保手形貸付が実行され現金として引き出され本来被害者が送金を依頼した振込先に送金された。書類の作成と送金の手続は碓井康子と碓井昌はやっていない。そもそも銀行に対して口座の情報を照会して融資が実行されていることを確認するまでその存在すら知ることはできなかった。

よってみずほ銀行に対して未記帳分合算で隠されている取引の開示を請求した。

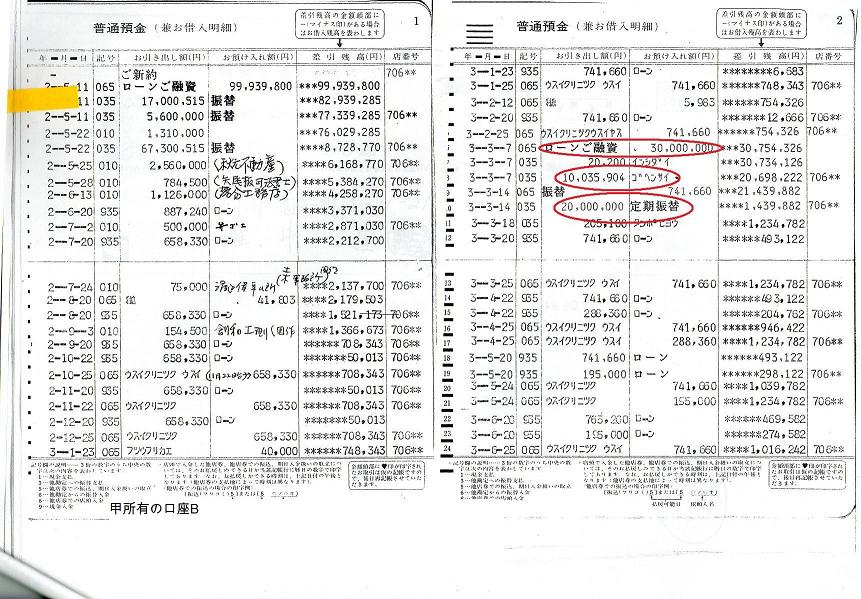

その後碓井康子の普通預金総合口座1440776に碓井康子の相続した土地に根抵当権極度額3000万円が設定され融資が平成3年3月7日に3000万円実行されている。この債権において元本返済は無い。(ただの銀行債権の水増し)この時銀行において貸金庫からこの土地の権利書が窃盗されている。

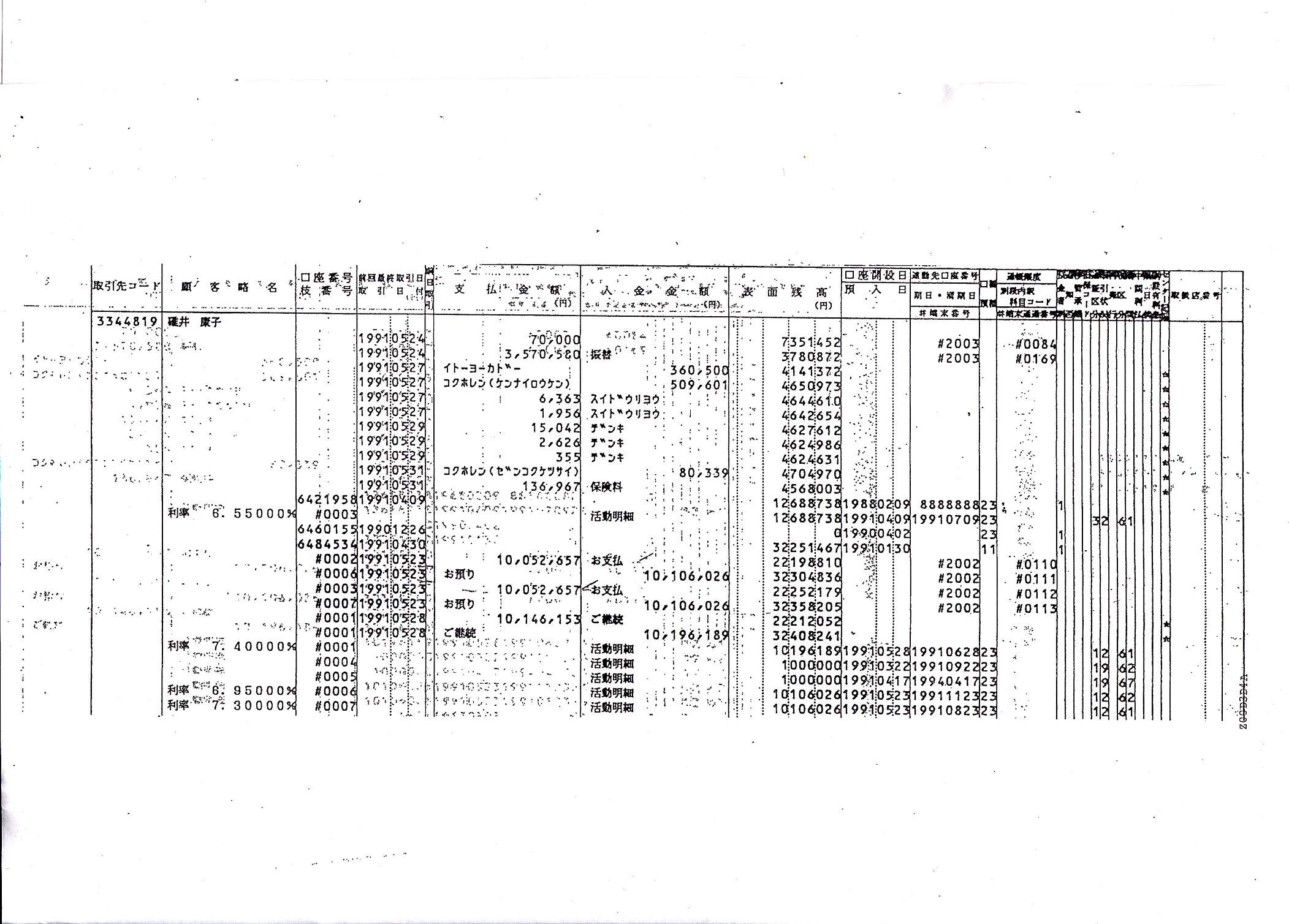

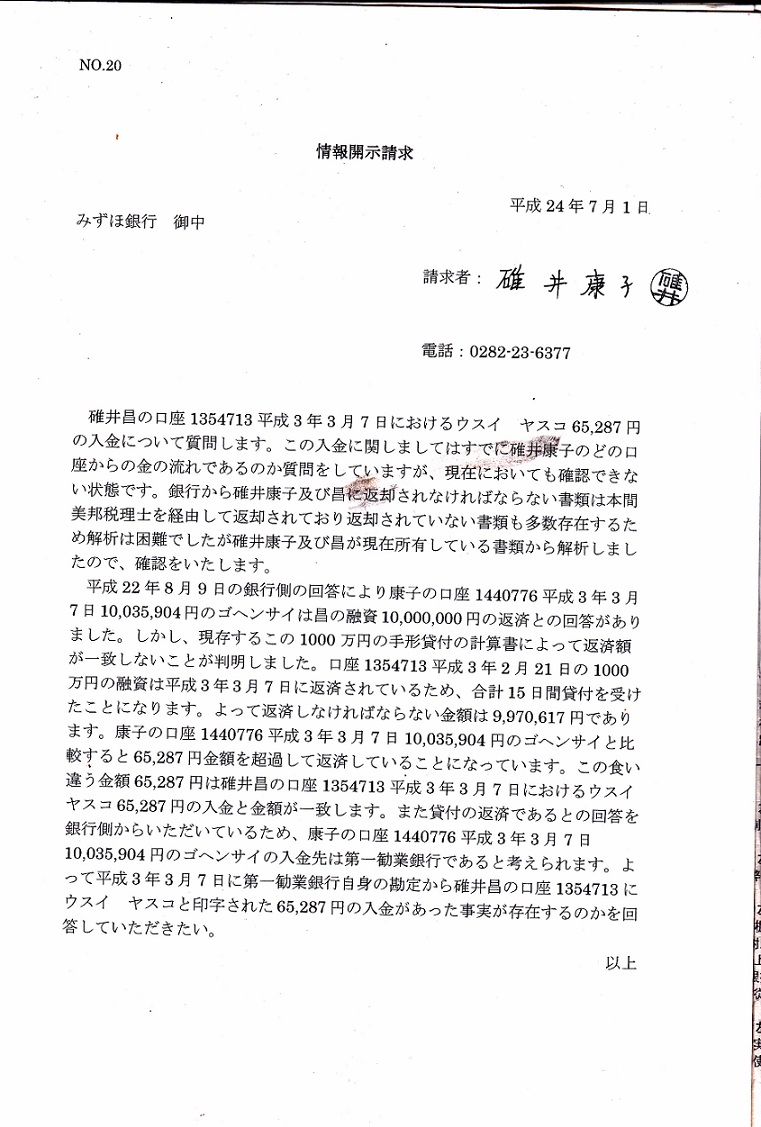

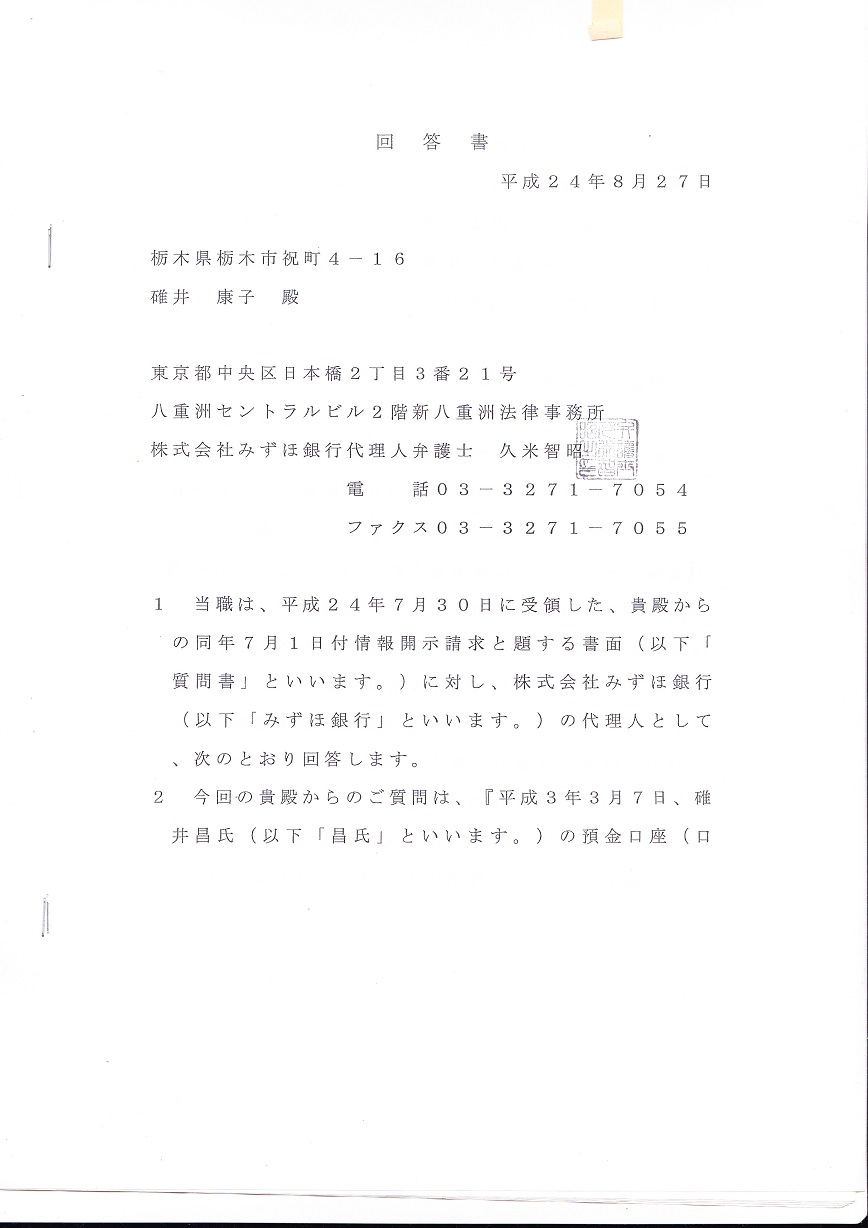

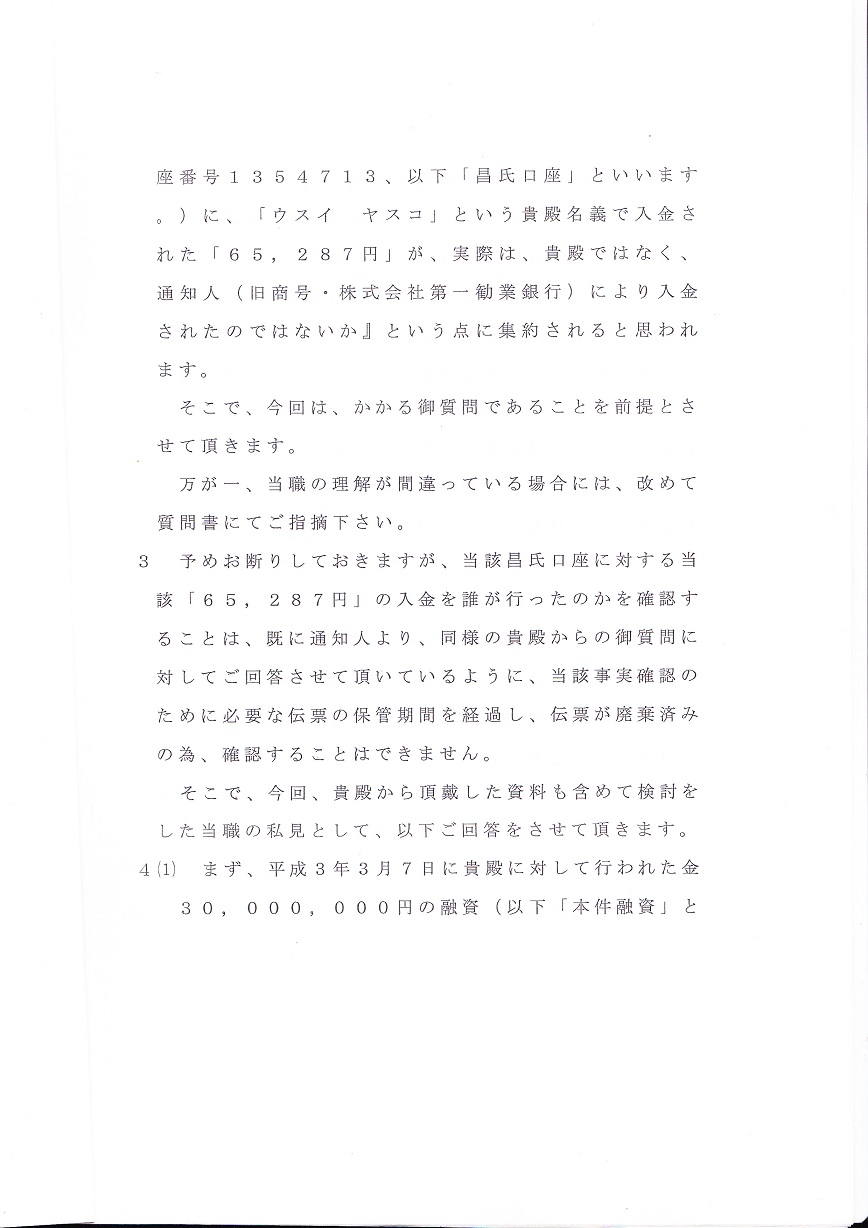

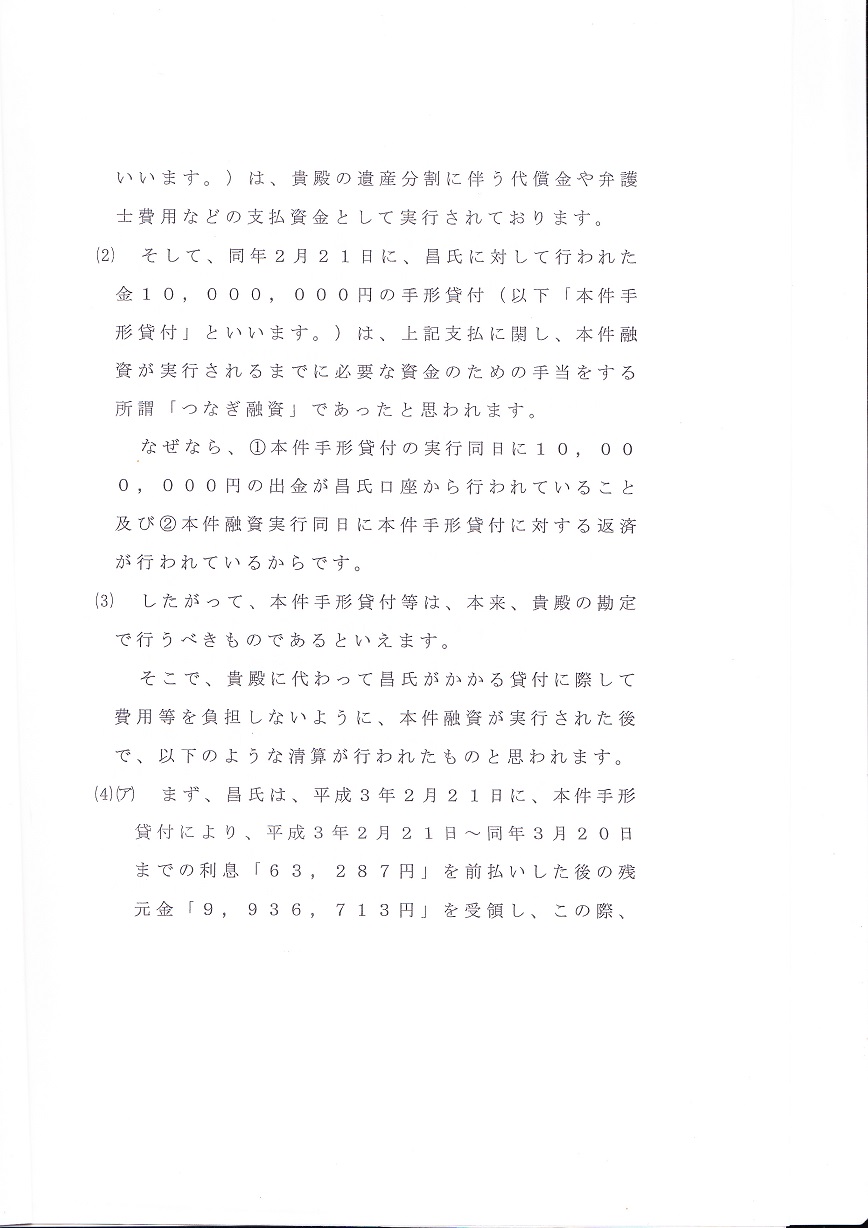

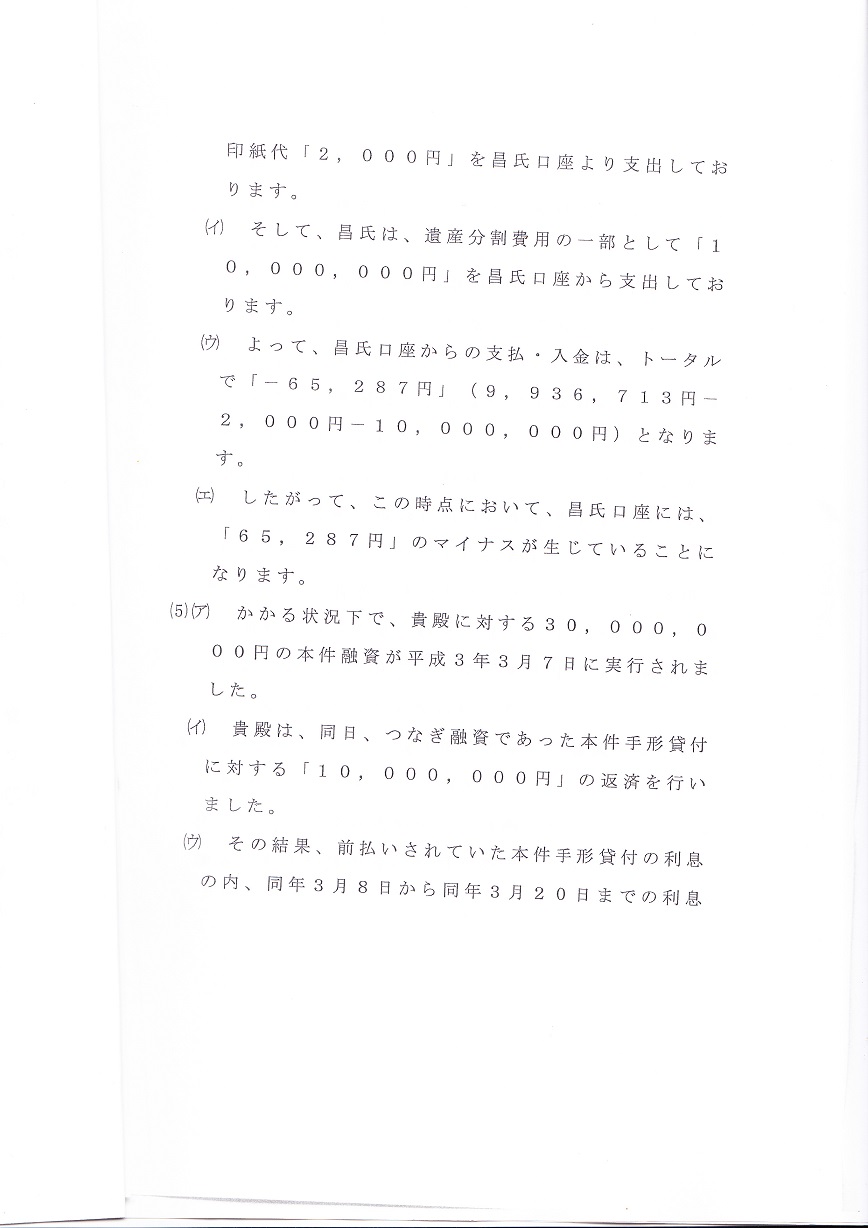

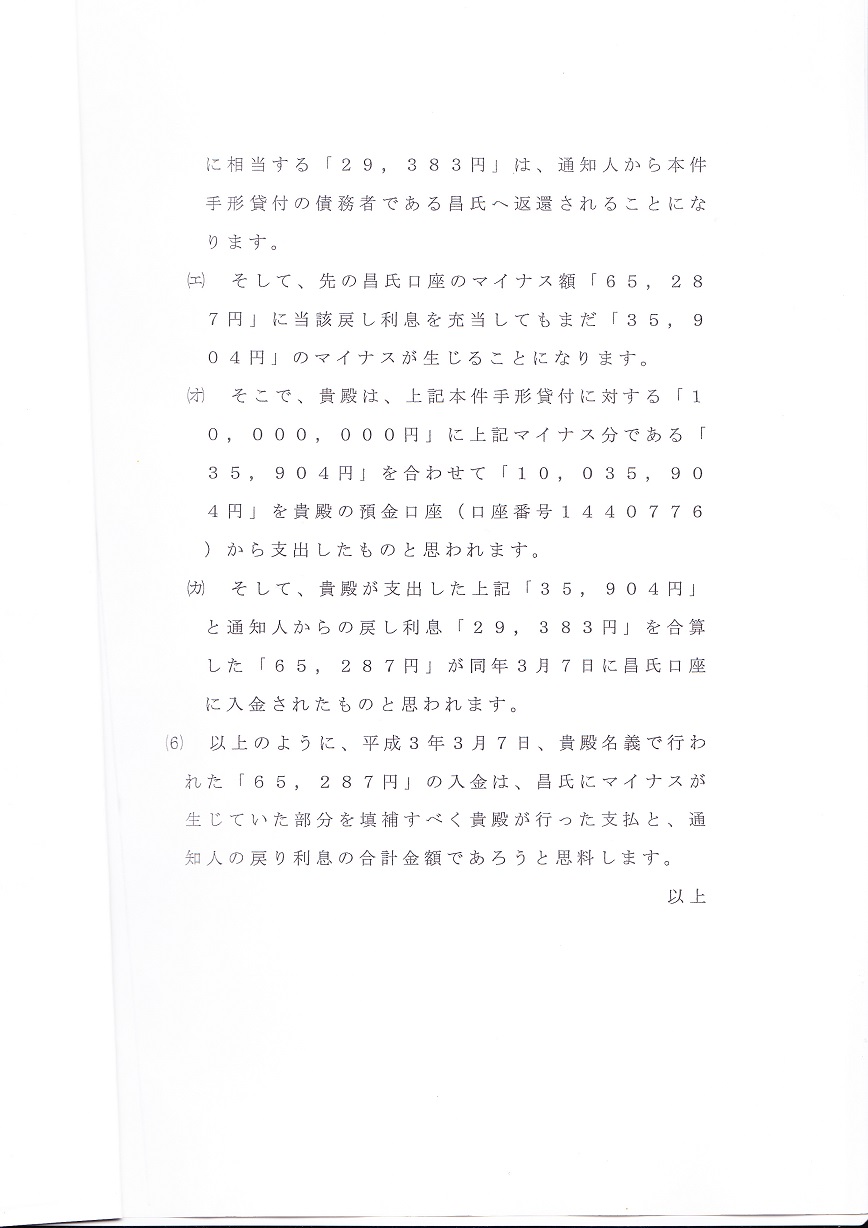

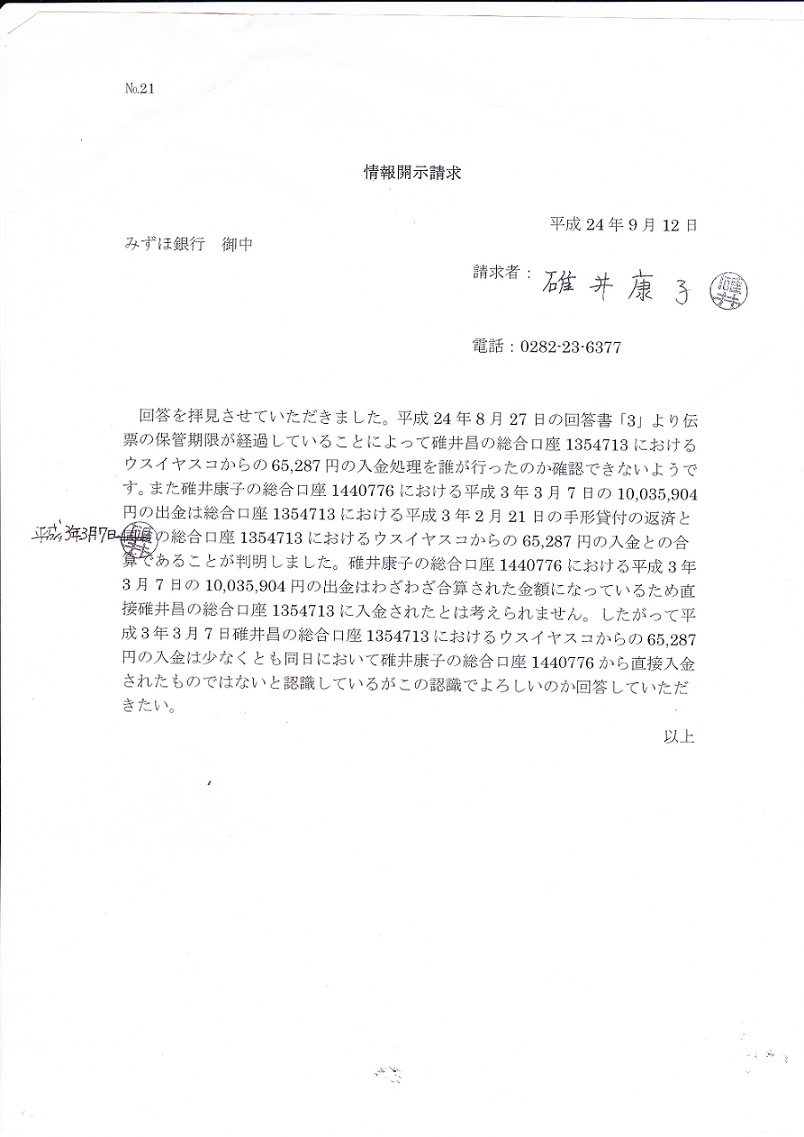

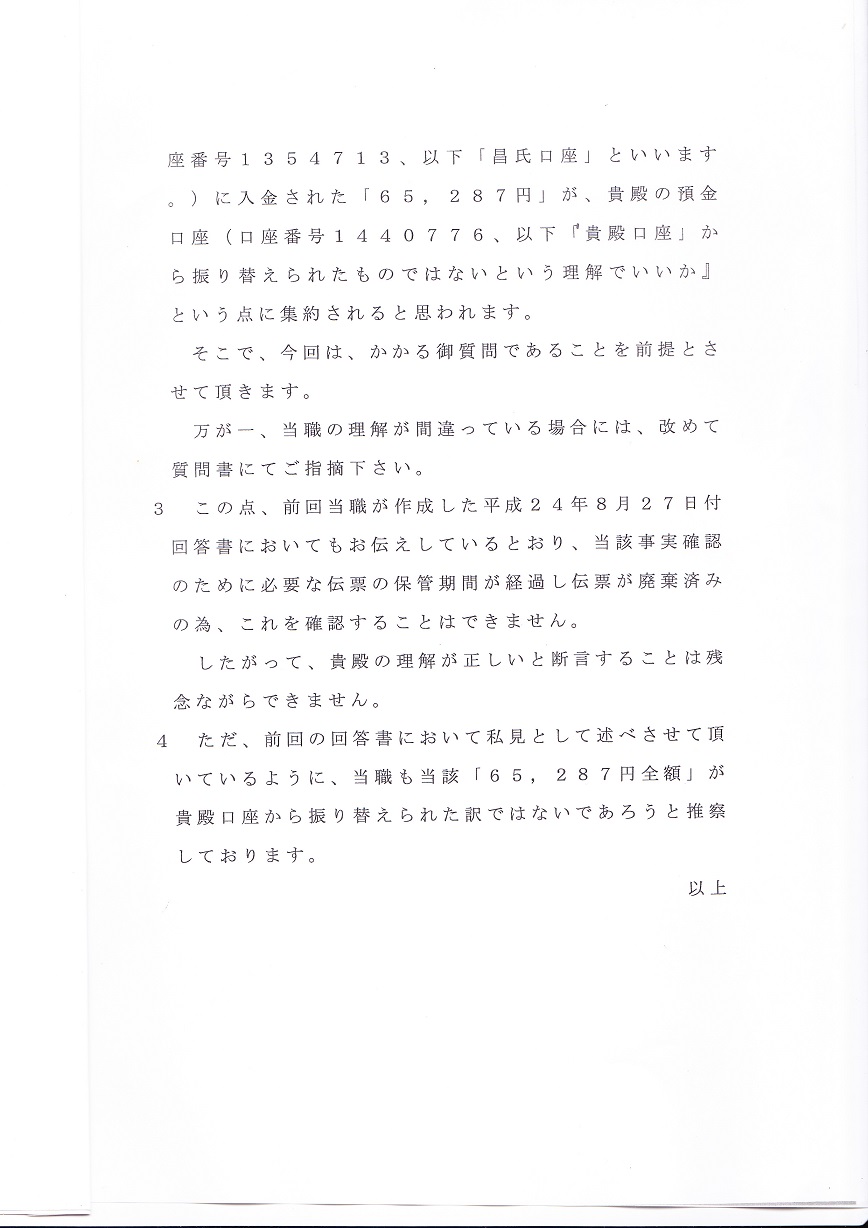

融資された3000万円のうち碓井昌に実行されていた手形貸付の分と利息10,035,904がゴヘンサイと記載され返済されている。詳しく解説すると同日総合口座1354713において平成3年3月7日の ウスイヤスコ65,287円の入金と平成3年2月21日に総合口座1354713から実行された1000万円の手形貸付の返済の合算された金額がゴヘンサイ10,035,904円である。根拠として手形の計算書 から利息を先取りしていることは明らかであることから返済額が1000万円を超過するとは考えられないので、上記金額の合算でなければ説明がつかないからである。ゴヘンサイ の入金先は銀行自身の勘定であるか、もしかしたら借名口座があるのかもしれない。この入金先は顧客の側からはわからないようになっている。

さらに平成3年3月14日に融資した額の残り2000万円が定期振替されている。(両建て預金)

定期振替されている2000万円は口座には記載されてなく。証書口として簿外として銀行が保管されていた。

その後両建て預金の前後に存在する3口の定期預金のうち枝番2若しくは3から預け替えられた枝番6は税金の支払い前に普通総合口座1354705に入金され、本来弁護士の送金に充てられているはずの枝番1はおそらく相続手続きの一部として利用され(この枝番1番については今後銀行に対して事情を伺うことになる。)残り枝番7は貸付の利息として直接計上されている。

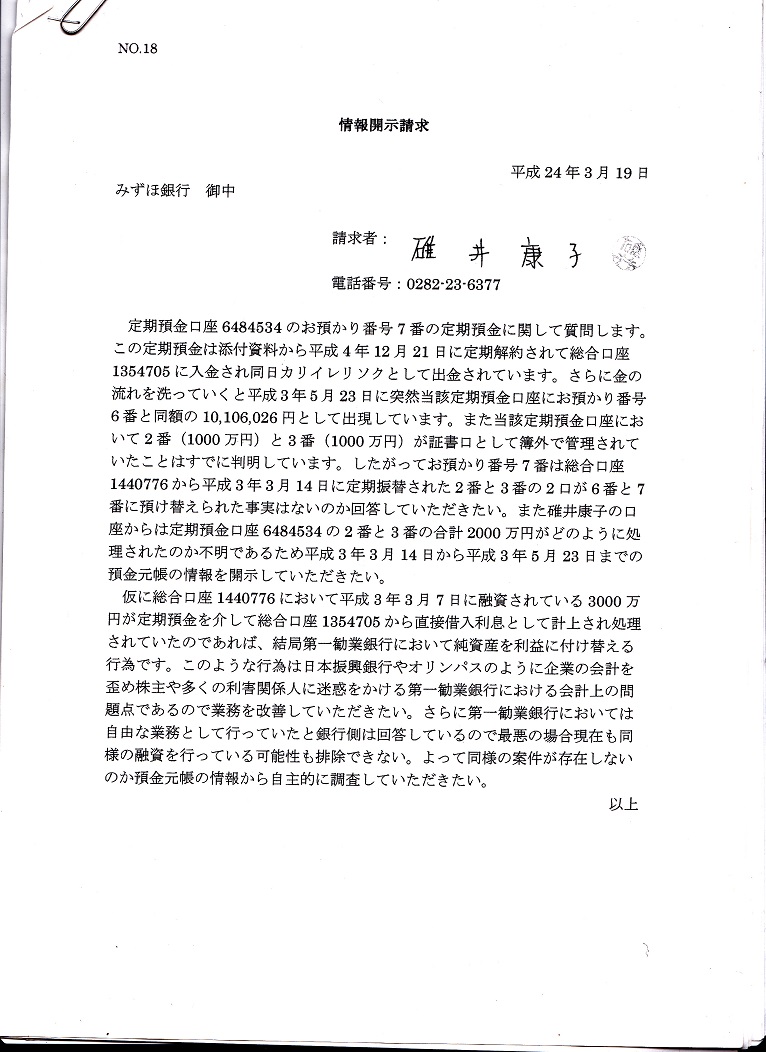

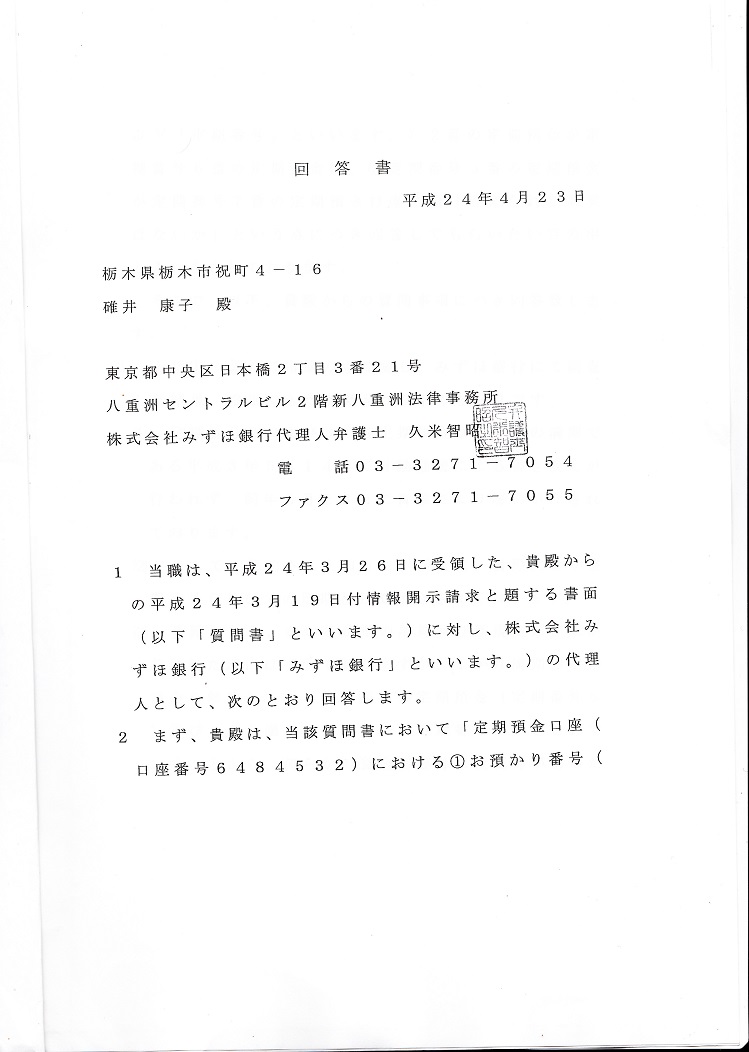

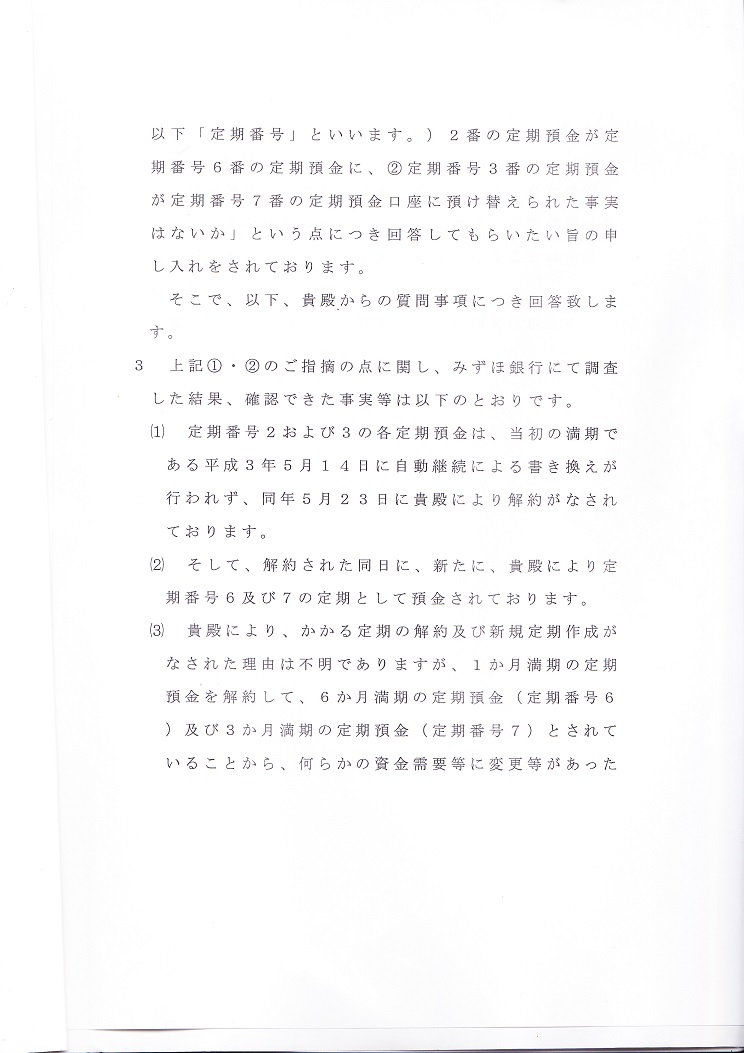

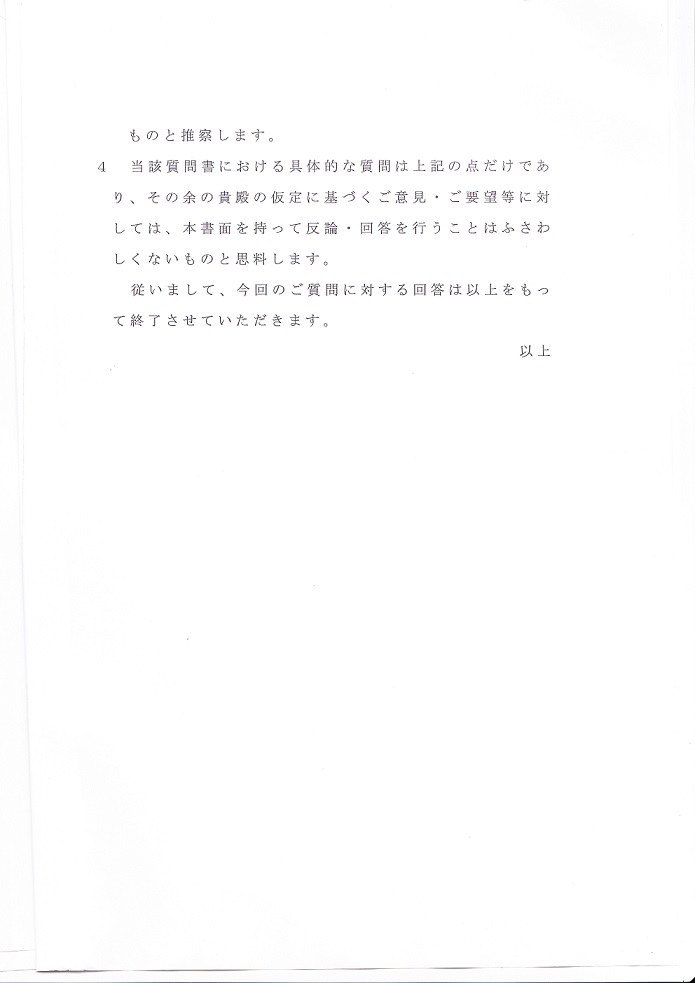

みずほ銀行栃木支店に対して行った情報開示請求の内容です。要約すると第一勧業銀行は特対案件を長期間隠していた。まだまだ 他にもやっているようなのでまとめて直しなさいということです。金融庁にも複写を送付したところ銀行窓口の担当 の官僚さんも大うけしてわざわざ電話までかけてくれました。みずほ銀行は監督官庁からも笑われる銀行です。 またシステム障害の件でもやはり笑われています。 かなりボロクロに言われてます。

はい久米先生!!大きな声で適切だとか自由だとか解釈だとか言ってください。世間様に聞こえるような大きな声で!! 問題であるとを認めたら日本振興銀行のように破綻するから不正融資を認めるわけにはいかないのでしょう。 せっかくですから金融庁にも「みずほ銀行はこれからもモリモリ日本振興銀行と同様の融資を行います。」とか言ってみたらいいのでは ないでしょうか。 でもそれはピエロです。

久米先生。このような転貸貸付は通常の銀行はやりませんよ。これでよいのなら世間様に大きな声で言えばいいじゃないでしょうか。 大笑いされますよ。

{kind=link}